Zusammenfassung

In der heutigen Weltwirtschaft stehen Inflationsängste für viele im Vordergrund. Diese Angst wird durch massive staatliche Anreize als Reaktion auf die COVID-19-Pandemie getrieben. Viele Marktteilnehmer haben jedoch heutzutage keine wirklich ungesunde Inflation erlebt und sind daher nicht bereit, sich davor zu schützen. Um zu verstehen, woher diese Angst kommt und wie man sich besser vor ungesunden Inflationsraten schützen kann, ist es von größter Bedeutung, dass Marktteilnehmer und normale Einzelpersonen die Besonderheiten der Inflation verstehen. In diesem Bericht schlüsseln wir Inflation auf, gehen auf ihre Ursachen und Auswirkungen ein, diskutieren, wie Zentralbanken damit umgehen, erklären, was sie für die Gesellschaft bedeutet und geben Einblicke, wie sich jeder davor schützen kann.

Was ist Inflation?

Inflation ist ein wirtschaftlicher Begriff, der sich auf einen allgemeinen Anstieg der Preise von Waren und Dienstleistungen in einer Volkswirtschaft bezieht. Ein Anstieg der Preise führt dazu, dass Fiat-Währungen an Kaufkraft verlieren. Zentralbanken messen die Inflation, indem sie den Anstieg des Durchschnittspreises eines Warenkorbs von Waren und Dienstleistungen berechnen. Da die Preise eine Funktion von Angebot und Nachfrage sind und alles andere konstant ist, kann eine Erhöhung der Geldmenge (d. h. eine größere Nachfrage) die allgemeinen Preise von Gütern und Dienstleistungen erhöhen.

Die Inflationsrate ist ein Proxy dafür, wie stark die Lebenshaltungskosten eines durchschnittlichen Haushalts pro Jahr steigen. Die Inflation versucht zu quantifizieren, wie viel mehr der Kauf von Gütern des täglichen Bedarfs wie Benzin, Lebensmittel, Hygieneprodukte und andere übliche Konsumgüter im Vergleich zu den Kosten in der Vergangenheit kostet. Inflation scheint harmlos, wenn sie unter Kontrolle ist.

Sie führt jedoch zu einer heimtückischen Belastung des Wohlstands der Verbraucher und ist für eine Volkswirtschaft katastrophal, wenn sie nicht verwaltet wird. Der frühere US-Präsident Ronald Reagan sagte einmal: „Die Inflation ist so heftig wie ein Straßenräuber, so beängstigend wie ein bewaffneter Räuber und so tödlich wie ein Auftragskiller.“

Ursachen der Inflation

In Zeiten der Unsicherheit oder Not, wie einer wirtschaftlichen Rezession, geben die Verbraucher nicht wie gewohnt Geld aus, sondern entscheiden sich stattdessen für das Sparen. Diese Verhaltensänderung ist darauf zurückzuführen, dass sie einen möglichen Verlust der Konsumfähigkeit erwarten (z. B. Verlust eines Arbeitsplatzes oder sinkende Löhne).

Es gibt jedoch Folgewirkungen: Wenn die Verbraucher keine Ausgaben tätigen, sinkt die Unternehmensproduktion, Mitarbeiter werden entlassen und die Menschen tätigen weniger Investitionen. Diese Auswirkungen können einen Teufelskreis auslösen, den die Zentralbanken oft durch eine Erhöhung der Geldmenge zu mildern versuchen, um Konsum und Investitionen anzukurbeln. Indem mehr Geld in die Wirtschaft gepumpt wird, haben die Verbraucher das Vertrauen, mehr Geld in Unternehmen auszugeben, die ihrerseits in neue oder bestehende Produkte und Dienstleistungen investieren können. Daher beleben die Zentralbanken die Wirtschaftstätigkeit, um zu versuchen, das Wirtschaftswachstum anzukurbeln. Zentralbanken messen dieses Wachstum des Bruttoinlandsprodukts (BIP) oder den Gesamtwert aller Güter und Dienstleistungen, die ein Land in einem bestimmten Jahr produziert.

Inflation ist in der Regel eine direkte Folge davon, dass die Zentralbanken schneller Geld schaffen als das BIP-Wachstum. Dieses Ungleichgewicht führt jedoch nicht immer zu Inflation: Geld kann in Umlauf kommen, ohne Inflation zu verursachen. Beispielsweise ermöglichen erhöhte Investitionen technische Innovationen, die im Allgemeinen deflationär sind (d. h. die Preise von Waren und Dienstleistungen sinken lassen); Wenn Unternehmen Waren und Dienstleistungen zu geringeren Kosten und schneller herstellen können, als die Verbraucher sie nachfragen können, sinken die Preise. Mit anderen Worten, neues Geld wird nicht immer leichtfertig ausgegeben. Einige können Schulden sparen oder tilgen. Obwohl die Geldmenge größer ist als zuvor, sank die Geldgeschwindigkeit (d. h. die Geschwindigkeit, mit der Geld innerhalb einer Volkswirtschaft ausgetauscht wird).

Das Dreiecksmodell

Die drei Hauptursachen der Inflation, oder das, was der keynesianische Ökonom Robert J. Gordon das „Dreiecksmodell“ nannte, sind die Nachfrage-Pull-Inflation, die Kosten-Schub-Inflation und die eingebaute Inflation.

Nachfrage-Inflation (Pull)

Steigt die Nachfrage nach Gütern und Dienstleistungen schneller als die Produktionskapazität, kommt es zu einer Nachfrage-Pull-Inflation. Diese Art der Inflation ist auf eine Zunahme des Angebots an Fiat-Währung und billigen Krediten zurückzuführen. Wenn mehr Geld in Umlauf gebracht wird und leicht zugänglich ist, steigen sowohl die Nachfrage als auch die Preise.

Wenn die Nachfrage beispielsweise um 5 % steigt, während die Produktionskapazität nur um 3 % wächst, wird die Nachfrage das Angebot um 2 % übersteigen. Da mehr Geld weniger Gütern und Dienstleistungen hinterherjagt, werden die Preise natürlich steigen.

Demand-Pull-Inflation ist im Laufe der Geschichte viele Male aufgetreten. Ein berüchtigtes Beispiel ereignete sich im Vereinigten Königreich von 1986 bis 1991, als die Inflation um 4,6 Prozentpunkte auf ein Neunjahreshoch von 7,6 % stieg, verursacht durch nachfragebedingte Faktoren wie niedrigere Zinssätze, steigende Immobilienpreise, niedrigere Einkommensteuersätze und hohe Vertrauen der Verbraucher.

Kosten-Inflation (Push)

Steigen die Inputkosten für Waren und Dienstleistungen, wie Löhne oder Rohstoffe, kommt es zu einer Kostensteigerung. Mit steigenden Produktionskosten sinkt das Angebot, da weniger Güter und Dienstleistungen zur Verfügung stehen. Da sich angebotsseitige Faktoren (z. B. höhere Löhne und höhere Holzpreise) geändert haben und die Nachfrage nicht, wird der Produzent die zusätzlichen Kosten an die Verbraucher weitergeben.

Ein berüchtigtes Beispiel für eine Kostenschubinflation war in den frühen 1970er Jahren, als die als Organisation erdölexportierender Länder (OPEC) bekannte zwischenstaatliche Organisation dem Ölmarkt höhere Preise auferlegte, ohne die Nachfrage zu erhöhen, heute bekannt als der Ölschock von 1973 –1974.4 Obwohl die Produzenten kurzfristig höhere Gewinnspannen erzielten, verzeichneten alle ölabhängigen Wirtschaftssektoren höhere Produktionskosten. Infolgedessen sahen sich diese ölbehafteten Wirtschaftsbereiche (z. B. Transport, Kunststoff, Bau) einem Inflationsdruck auf die Preise von Waren und Dienstleistungen ausgesetzt.

Eingebaute Inflation (Build-In)

Wenn die Verbraucher erwarten, dass die Inflation weiter steigt, fordern sie höhere Löhne. Diese Nachfrage führt zu einem Anstieg der Produktionskosten, was zu höheren Preisen führt. Es kann eine zirkuläre Abhängigkeit entstehen, bei der die Inflation außer Kontrolle gerät, bekannt als eingebaute Inflation.

Kleinster gemeinsamer Nenner

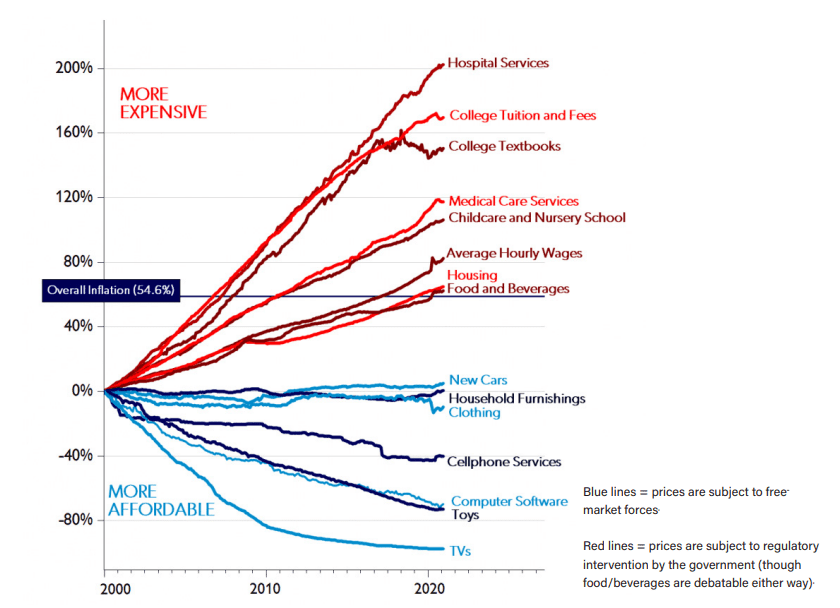

In Abbildung 1 können wir Preisänderungen in verschiedenen Sektoren der US-Wirtschaft sehen. In den letzten 20 Jahren sind die Preise in Sektoren mit staatlicher Intervention (Bildung, Wohnen, Medizin) gestiegen.

In Abbildung 1 können wir auch sehen, dass auf Wettbewerbsmärkten mit geringer Beteiligung der Regierung (z. B. Mobiltelefondienste, Spielzeug und Fernseher) in den letzten 21 Jahren die Preise gefallen sind. Netto-Netto scheint es eine starke Korrelation zwischen staatlichen Eingriffen in die Märkte und inflationären Auswirkungen zu geben.

Was sind die Auswirkungen der Inflation?

Ökonomen der österreichischen Schule wie Murray N. Rothbard oder Ludwig von Mises argumentieren, dass Inflation nicht eine Erhöhung des allgemeinen Preisniveaus ist, sondern eine Erhöhung des Geldangebots und des Bankkredits im Verhältnis zum Volumen von Gütern und Dienstleistungen. Als solche argumentieren sie, dass Inflation geradezu schädlich ist, weil sie den Wert der Währung abwertet, die Lebenshaltungskosten erhöht, der ärmsten Bevölkerungsschicht eine implizite Steuer zu einem relativ höheren Satz auferlegt als die Steuer der reichsten Bevölkerungsschicht, entwertet Ersparnisse und verhindert damit zukünftige Ersparnisse, verteilt Vermögen und Einkommen asymmetrisch, fördert Spekulationen und Glücksspiele, unterschätzt die antifragilen Mechanismen eines freien Marktsystems und korrumpiert die Moral sowohl des öffentlichen als auch des privaten Sektors. Unterdessen definiert die keynesianische Schule Inflation als einen Anstieg des allgemeinen Preisniveaus, der durch eine erhöhte Geldmenge verursacht wird. Keynesianische Denker behaupten, dass Inflation eine Vielzahl von positiven und negativen Auswirkungen haben kann, darunter:

Zunahme des Arbeitskräfteangebots

Positiv – Eine Volkswirtschaft, die unter ihrer Produktionskapazität arbeitet, verfügt über mehr ungenutzte Arbeitskräfte und Ressourcen, als zur Steigerung der Unternehmensproduktion (d. h. des Wirtschaftswachstums) verwendet werden können. Bei einem Überangebot an leicht verfügbaren Arbeitskräften nimmt der Einstellungswettbewerb zu, und somit wird es für Arbeitgeber unnötig, durch höhere Löhne um Arbeitnehmer zu „bieten“. In Zeiten hoher Arbeitslosigkeit bleiben die Löhne typischerweise stagnieren und es tritt keine Lohninflation (d. h. die Lohnänderungsrate) auf. Bei niedriger Arbeitslosigkeit übersteigt die Nachfrage nach Arbeitskräften das Angebot, und Arbeitgeber müssen möglicherweise höhere Löhne zahlen, um Arbeitnehmer anzuziehen. Steigende Löhne zwingen die Arbeitgeber, die Preise zu erhöhen, was zu einer weiteren Inflation führt.

Anstieg der Gesamtnachfrage

Positiv – Da mehr Geld im Umlauf zu mehr Ausgaben führen kann, kann es die Wirtschaft positiv beeinflussen, indem es die Nachfrage nach Gütern und Dienstleistungen erhöht. Dieser Anstieg der gesamtwirtschaftlichen Nachfrage löst somit mehr Produktion aus.

Wertsteigerung von knappen Vermögensbeständen / Wertminderung von Fiat-Ersparnissen

Positiv & Negativ – Da die Kaufkraft einer Währung bei steigender Inflation sinkt, sinkt auch das Vermögen einer Person, wenn es in bar geparkt wird. Daher wird die Nachfrage nach knappen Vermögenswerten (z. B. Bitcoin, Gold, Immobilien) steigen.

Beispielsweise stieg der Goldpreis im Jahr 2009 aufgrund der schlimmsten Finanzkrise seit der Weltwirtschaftskrise um +24 %, da Inflationssorgen Anleger dazu veranlassten, sichere Häfen zu suchen.7 Der S&P 500 erholte sich jedoch gleichzeitig um +26 % und übertraf Gold um 2%.

Auch wenn der ETF für den S&P 500 (SPX) zu dieser Zeit die bessere Anlagewahl zu sein scheint, berücksichtigt dies nicht das Risiko, das mit einer Anlage in einen der beiden Vermögenswerte verbunden ist.7 In Anbetracht des Risikos (Volatilität) des S&P 500 relativ zu Gold, es ist klar, dass Gold eine bessere risikoadjustierte Rendite bot (dh weniger anfällig für einen plötzlichen Wertverlust, während es ein relativ großes Aufwärtspotenzial hatte).

Abbildung 2 unten bietet ein aktuelleres Beispiel für die Wertentwicklung von Fiat-Währungen und knappen Vermögenswerten angesichts der Inflation, indem sie die reale (inflationsbereinigte) Kaufkraft von USD, EUR und GBP im Gegensatz zum auf USD lautenden Bitcoin-Preis darstellt. Obwohl es einige unwesentliche Ausnahmen gibt, ist es klar, dass die wichtigsten Fiat-Währungen in den letzten elfeinhalb Jahren stetig gesunken sind, während Bitcoin umgekehrt signifikante Renditen erzielt hat.

Gewinne/Verluste für Schuldner/Gläubiger

Positiv & Negativ – Eine ungesunde Inflation kann die Gläubiger belasten, da das Geld, das sie verleihen, bei der Rückzahlung weniger wert ist. Andererseits ist eine hohe Inflation ein Segen für die Schuldner, weil das Geld, das sie zurückzahlen, allmählich an Wert verliert. Wenn sich Bob beispielsweise 100 Dollar von der Bank mit einem Jahreszins von 3 % leiht und die Wirtschaft plötzlich eine Inflation von 10 % erlebt, würde Bob seine Schulden mit einem Abschlag von 7 % in Bezug auf die Kaufkraft bezahlen.

Die Inflation belohnt effektiv die Kreditaufnahme und hemmt die Kreditvergabe. Wenn die Inflationserwartungen hoch sind, werden die Nominalzinsen unter der Annahme, dass die Zentralbank nicht eingreift, steigen, um den langfristigen Wertverlust der Währung für die Kreditgeber auszugleichen.

Unter den richtigen Bedingungen profitieren Regierungen von der Inflation und werden sie nach Möglichkeit zu ihrem Vorteil nutzen.

Regierungen tun dies, indem sie Geldpolitiken übermitteln, die die Steuereinnahmen der Regierung erhöhen, wie z. B. Steuererhöhungen oder den Verkauf von Anleihen zur Ausgabe von Schuldtiteln. Diese Initiativen ermöglichen es den Zentralbanken, effektiv mehr Inflation zu verursachen, was zu einer Abwertung der Schulden führt, die die Regierung den Anlegern schuldet, während gleichzeitig mehr Steuern eingezogen werden, die ihr helfen, Schulden zu begleichen. Die Schuldenquote ist eine hilfreiche Kennzahl, um die Fähigkeit eines Landes zur Schuldentilgung zu beurteilen. Um den Schuldenstand im Verhältnis zum BIP zu berechnen, teilen Sie die Staatsverschuldung durch das BIP des Landes.

Schulden-BIP-Verhältnis Formel

Schulden-BIP-Verhältnis = Staatsschulden / Bruttoinlandsprodukt

Das BIP entspricht der Höhe der steuerpflichtigen Einnahmen, die eine Regierung zur Schuldentilgung beitragen muss. Eine niedrige Verschuldung im Verhältnis zum BIP bedeutet, dass das Land in einer ausgezeichneten Position ist, um ihre Schulden zurückzuzahlen, und wenn sie hoch ist, besteht für die Regierung ein höheres Ausfallrisiko.

Als Referenz besagt eine von der Weltbank durchgeführte Studie, dass eine Quote von über 77% über einen längeren Zeitraum negative wirtschaftliche Auswirkungen auf ein Land haben kann.8 Zum Zeitpunkt des Schreibens zeigten Daten des US Bureau of Public Debt, dass die Die US-Schuldenquote liegt bei satten 107,6 % und nähert sich dem Niveau, das zuletzt 1946 nach dem Zweiten Weltkrieg (Zweiter Weltkrieg) erreicht wurde, als die Kennzahl ein Allzeithoch von 118,9 % erreichte Der Schuldenwert wurde in den folgenden Jahrzehnten aufgebläht, bis der Schuldenstand 1974 31,7 % erreichte. Da die meisten Zinszahlungen nominal fixiert sind, lässt die Inflation den aktuellen Schuldenwert real sinken.

- Die Wirtschaft expandierte von Ende der 1940er bis Ende der 1950er Jahre schnell mit einem durchschnittlichen Tempo von +3,75% pro Jahr, was zu massiven Steuereinnahmen führte. Außerdem sahen US-Hersteller wenig internationale Konkurrenz, da der Krieg deutsche, britische und japanische Fabriken zerstörte.

- Nach dem Krieg rollte die US-Regierung die Preiskontrollen zurück, was die Inflation in die Höhe schnellen ließ und so mehr Steuereinnahmen einbrachte, um abgeschriebene Schulden zu tilgen. Da Staatsanleihen deutlich weniger rentierten als der Preisanstieg von +76 % zwischen 1941 und 1951, gingen die realen Staatsschuldenverpflichtungen stark zurück.

- Die durchschnittliche Verschuldungsdauer betrug 1947 mehr als zehn Jahre, etwa das Doppelte der heutigen Durchschnittsdauer.

Kaufkraftrückgang

Negativ – Die eklatanteste Auswirkung der Inflation ist, dass lebensnotwendige Güter wie Nahrung und Unterkunft teurer werden. Da die Verbraucher in Erwartung höherer Preise Waren oder Dienstleistungen kaufen, steigen die Preise weiter und die Kaufkraft sinkt. Diejenigen mit einem niedrigeren sozioökonomischen Status sind am stärksten betroffen und müssen sich einer wesentlichen Änderung des Lebensstils unterziehen.

Was passiert, wenn die Inflation außer Kontrolle gerät?

Die Geschichte hat immer wieder gezeigt, dass zu viel Inflation einer Volkswirtschaft schadet. Wenn die Geldmenge zu stark expandiert, führt dies zu schnellen, übermäßigen und außer Kontrolle geratenen Preiserhöhungen von +50 % oder mehr pro Monat – oder Hyperinflation. Hyperinflation tritt normalerweise auf, wenn eine Zentralbank in wirtschaftlich schwierigen Zeiten die Geldmenge zu stark und zu schnell ausweitet.

Hyperinflation wirkt sich auf verschiedene Weise negativ auf eine Wirtschaft aus, wie zum Beispiel:

- Der Wert der einheimischen Währung sinkt im Vergleich zu anderen und hat deutlich weniger Kaufkraft.

- Verbraucher lagern Waren in Erwartung höherer Preise, was zu Lieferengpässen führt.

- Verbraucher ziehen Einlagen ab und stellen kein Geld mehr bei Banken ein, wodurch die Handlungsfähigkeit der Kreditgeber eingeschränkt wird.

- Weniger Produktion und Ausgaben bedeuten weniger Steuereinnahmen, was die Regierungen dazu zwingt, ein Haushaltsdefizit zu verzeichnen und Sozialleistungen einzuschränken.

Venezuela, Ungarn und Simbabwe sind einige Beispiele für Länder, die Phasen der Hyperinflation erlebt haben. Ungarn erlebte nach dem Zweiten Weltkrieg 1946 den schlimmsten Fall einer Hyperinflation in der Geschichte der Menschheit. Damals betrug die tägliche Inflationsrate über 200%, was bedeutet, dass sich der durchschnittliche Preis für Waren und Dienstleistungen alle 14,8 Stunden verdoppelte.

Die Regierung stellte die Erhebung von Steuern vollständig ein, weil Bereits ein paar Stunden Verzögerung bei der Zahlung von Steuern könnten seinen Wert dezimieren. Die Arbeiter mussten den Preis für diese Hyperinflation zahlen, da die Reallöhne um 80 % sanken, was sie und ihre Familien inmitten eines verheerenden Angebotsschocks in bittere Armut zwang. Darüber hinaus hat die Hyperinflation die Gläubiger ausgerottet, weil die Kredite ihren Wert verloren, bevor die Schuldner sie zurückgezahlt haben.

| Land | Währung | Zeitraum | Jährl. Inflationsrate | Tägl. Inflationsrate | Dopplungszeit | Höchste Konfession |

|---|---|---|---|---|---|---|

| Ungarn | Pengő | Jul-1946 | 4.19×1016% | 207.2% | 14,82 Stunden | 100 Quintillionen (1020) |

| Zimbabwe | Zimbabwe Dollar | Nov-2008 | 7.96×1010% | 98.0% | 24,35 Stunden | 100 Trillionen (1014) |

| Jugoslavien | Yugoslav Dinar | Jan-1994 | 3.13×108% | 64.6% | 1,39 Tage | 500 Milliarden (5×1011) |

| Srpska | Srpska Dinar | Jan-1994 | 2.97×108% | 64.4% | 1,40 Tage | 50 Milliarden (5×1010) |

| Deutschland | Deutsche Mark | Okt-1923 | 29.500% | 20.9% | 3,65 Tage | 100 Trillionen (1014) |

| Griechenland | Griech. Drachme | Okt-1944 | 13.800% | 17.9% | 4,21 Tage | 100 billion (1011) |

| China | Yuan | Apr-1949 | 5.070% | 14.1% | 5,27 Tage | 6 Milliarden |

| Armenien | Arm. Dram & Russ. Rubel | Nov-1993 | 438% | 5.8% | 12,36 Tage | 50.000 (Rubel) |

| Turkmenistan | Manat | Nov-1993 | 429% | 5.7% | 12,48 Tage | 5.00 |

| Taiwan | Yen | Aug-1945 | 399% | 5.5% | 12,94 Tage | 1.000 |

Geldpolitik: Inflation unter Kontrolle halten

Zentralbanken sind als „Kreditgeber der letzten Instanz“ bekannt, weil sie dafür verantwortlich sind, Geschäftsbanken sowohl für den täglichen Geschäftsbetrieb als auch in Zeiten finanzieller Turbulenzen Finanzkapital zur Verfügung zu stellen. Insbesondere sind sie dafür verantwortlich, die Vollbeschäftigung aufrechtzuerhalten und angemessene Inflationsraten zu bewältigen.

Die meisten Zentralbanken beobachten die Inflationsrate genau und legen ein jährliches Inflationsziel von etwa 2–3% fest, was ihrer Meinung nach ein gewisses Ausgabenniveau fördert und gleichzeitig ein nachhaltiges Wirtschaftswachstum anregt.

Bemerkenswert ist, dass die Zentralbanken nicht immer Inflationsziele festgelegt haben. Deutschland und die Schweiz setzten Mitte der 1970er Jahre erstmals Inflationsziele ein, um ihre Volkswirtschaften nach dem Zusammenbruch von Bretton Woods wiederzubeleben. Ungefähr 20 Jahre später folgten Kanada, Großbritannien, Schweden, Neuseeland und Australien zusammen mit vielen Schwellenländern der Inflationszielpolitik. Die USA haben nach den Folgen der Finanzkrise 2008-2009 (der großen Rezession) erst im Januar 2012 ein Inflationsziel eingeführt.

Eine Zentralbank fungiert auch als Regulierungsbehörde für die Geldpolitik eines Landes und kontrolliert die Produktion, Verteilung und Reduzierung der Geldmenge des Landes. Vereinfacht gesagt bewahrt die Zentralbank eines Landes die Integrität des Bankensystems und verhindert, dass es auseinanderfällt; dies geschieht entweder durch Ausweitung oder Verkleinerung der Geldmenge und Bereitstellung von Liquiditätspuffern nach Bedarf.

Der Prozess, mit dem Zentralbanken die Geldmenge kontrollieren, variiert je nach Zentralbank und der wirtschaftlichen Situation des Landes. Zu den gängigsten Methoden, die Zentralbanken zur Steuerung der Geldmenge verwenden, gehören:

- Änderung des Diskontsatzes der Zentralbank

(d. h. des Zinssatzes zwischen der Zentralbank und den inländischen Banken) - Festlegen der Mindestreservepflicht

(d. h. der Geldbetrag, den eine Bank für Kundeneinlagen halten muss) - Durchführung von Offenmarktgeschäften

(d. h. Kauf/Verkauf von US-Treasuries, Reverse Repos, quantitative Lockerung)

Ändern des Diskontsatzes

Zentralbanken können Zinssätze für Kredite wie Hypotheken, Privatkredite oder Autokredite, die als „Kreditzinssatz“ bekannt sind, nicht direkt festlegen. Die Zentralbanken haben jedoch die Macht, den Kreditzins zu beeinflussen, indem sie den Diskontsatz ändern. Zentralbanken ändern diese Zinssätze, um Anreize zur Kreditaufnahme (Geldexpansion) oder Kreditvergabe (Geldschrumpfung) zu schaffen, um das Wirtschaftswachstum zu kontrollieren.

Wenn der Diskontsatz niedrig ist, ist die Kreditaufnahme bei der Zentralbank günstiger, und die Banken können ihren Kunden Kredite zu einem niedrigeren Zinssatz gewähren. Niedrigere Zinssätze erhöhen tendenziell die Kreditaufnahme und folglich die Geldmenge im Umlauf, was das Wirtschaftswachstum ankurbeln kann. Allerdings sollten Zentralbanken theoretisch davon absehen, die Zinsen zu lange zu niedrig zu halten, um eine übermäßige Inflation zu vermeiden. Wenn eine Zentralbank die Kreditaufnahme verringern und Anreize zum Sparen schaffen möchte, weil eine Wirtschaft zu schnell wächst, kann sie den Diskontsatz erhöhen.

Bankreserveanforderung

Eine weitere übliche Methode, mit der Zentralbanken die Geldmenge verwalten, besteht darin, die Mindestreservepflicht der Banken anzupassen. Die Reduzierung der Mindestreservepflicht ermöglicht es den Geschäftsbanken, den Überschuss zu verwenden, um mehr Geld zu verleihen. Andererseits kann die Zentralbank den Geldumlauf reduzieren, indem sie die Mindestreservepflicht erhöht.

In den USA leiht sich eine Bank, wenn ihre Reserven knapp werden und die Mindestreservepflicht erfüllen muss, über Nacht Geld von einer anderen Bank und zahlt den Federal Funds Rate. Insbesondere wirkt sich der Federal Funds Rate aufgrund der mit der Kreditaufnahme bei anderen Banken verbundenen Kosten auf alle Kreditmärkte aus. Wenn es beispielsweise für eine Bank teuer ist, Kredite bei einer anderen Bank aufzunehmen, berechnen Finanzinstitute ihren Kunden logischerweise noch höhere Zinsen. Nehmen wir alternativ an, es kostet nicht viel für eine Bank, sich von einem ihrer Kollegen zu leihen.

In diesem Fall bieten Finanzinstitute ihren Kunden Kredite zu einem niedrigeren Zinssatz an, um auf einem Markt zu konkurrieren, auf dem Geld billig verfügbar ist. Dadurch beeinflusst der Federal Funds Rate direkt den Kreditzins.

Diese Praxis, bei der Banken Kredite vergeben, die die Kundeneinlagen übersteigen, wird als Teilreservebanking bezeichnet. Die Mindestreservepflicht in den USA variiert zwar in Abhängigkeit von Faktoren wie der Art des Finanzinstituts und den bestehenden wirtschaftlichen Bedingungen, liegt jedoch in der Regel zwischen 5 und 10 %. Als Reaktion auf den ersten Ausbruch der COVID-19-Pandemie senkte das Federal Reserve Board jedoch am 15. März 2020 die Mindestreservesätze auf ein historisches Tief von 0 %.

Das Schwierige am Teilreserve-Banking ist, dass es die Vermehrung von Geld ermöglicht, das aus dem Nichts geschaffen wurde. Angenommen, eine Bank beginnt mit 0 $ und erhält eine Einzahlung von 100 $. Die Bank hat jetzt 100 Dollar an Reserven. Bei der aktuellen Mindestreservepflicht in den USA kann die Bank die vollen 100 US-Dollar an andere Personen oder Institutionen ausleihen und damit weitere 100 US-Dollar in die Wirtschaft einbringen.

Der Kreditnehmer kann dann seine 100 Dollar zur Einzahlung bei einer anderen Bank mitnehmen, wo sie erneut ausgeliehen werden und die Anzahl der im Umlauf befindlichen Dollar in einer Rückkopplungsschleife noch weiter erhöhen. Dieses wirtschaftliche Phänomen wird als „Multiplikatoreffekt“ bezeichnet.

Wenn die Finanzstabilität eines Landes in Frage gestellt ist, können Einleger versuchen, ihre Gelder von einer Bank abzuziehen, aus Angst, dass die Bank zahlungsunfähig wird, was als Bank Run bezeichnet wird. Seit dem Aufkommen des Bankwesens kam es wiederholt zu Bankruns, unter anderem während der Weltwirtschaftskrise und der Finanzkrise 2008-09. Bank Runs erzeugen negative Rückkopplungsschleifen, die Banken schnell bankrott machen und zu einer systemischen Finanzkrise oder einem Zusammenbruch beitragen können. Obwohl Banken über erhebliche Sicherheitsvorkehrungen verfügen, um Bank Runs zu verhindern, sind sie immer noch eine echte Möglichkeit; der letzte Bank Run fand im Mai 2019 gegen die MetroBank statt.

Einige Ökonomen argumentieren, dass das Teilreserve-Banking zwar Risiken birgt, aber nicht definitiv inflationär ist und das Wirtschaftswachstum ankurbeln kann. Dieses Szenario trifft insbesondere dann zu, wenn die Kreditvergabe die technologische Innovation fördert, die deflationär ist.

Geschäfte im freien Markt

Zentralbanken wie die US-Notenbank (die Fed) beeinflussen die Zinssätze auch, indem sie Offenmarktgeschäfte durchführen, bei denen sie staatliche oder privat emittierte Wertpapiere (z. B. Unternehmensanleihen) auf dem offenen Markt kaufen und verkaufen. Diese Operationen erzeugen ein künstliches Angebot oder eine künstliche Nachfrage, die die Zinssätze in Richtung ihres Ziels treibt. Wenn die Fed die Geldmenge erhöhen und das Wirtschaftswachstum ankurbeln will, schreibt sie den Bilanzen ihrer Mitgliedsbanken Gelder im Austausch gegen US-Staatsanleihen und andere auf dem freien Markt verkaufte Wertpapiere gut.

Die Fed tauscht jedoch kein physisches Kapital mit ihren Mitgliedsbanken aus. Die EZB steuert die Zinssätze ebenfalls über den European Overnight Index Average (Eonia), den durchschnittlichen Tagesgeld-Referenzsatz, zu dem europäische Banken einander Kredite in Euro verleihen. Durch diese Käufe und Bilanzkredite steht den Banken nun mehr Geld zur Verfügung, um sie zinsgünstig an ihre Kunden auszuleihen, wodurch die zirkulierende Geldmenge erhöht wird. Am wichtigsten ist, dass dieses neue Geld Privatpersonen und Unternehmen, die diese neu erworbenen Schulden für Einkäufe oder Investitionen verwenden können, günstige Kredite bietet.

Wenn die Wirtschaft nicht nachhaltig expandiert, wird die Fed die Geldmenge reduzieren, indem sie Staatsanleihen von ihrem Konto auf dem freien Markt verkauft und die Zinsen erhöhen. Weniger Dollar und höhere Zinsen bedeuten, dass die Kreditaufnahme teurer ist und der Anreiz zum Sparen größer ist. In beiden Fällen hat die Fed interne Händler, die täglich die Wertpapiere und Kredite der Bank anpassen, um den Leitzins im Einklang mit ihrem Ziel zu halten.

Quantitative Lockerung / Straffung

Wenn Offenmarktgeschäfte scheitern, kaufen die Zentralbanken gezielt langfristige Staatsanleihen von Mitgliedsbanken und reinvestieren die Erlöse wieder in dieselben Wertpapiere – oder sogenannte Quantitative Easing (QE). Dieses unkonventionelle geldpolitische Instrument kurbelt das Wirtschaftswachstum an, indem es durch den Kauf von Vermögenswerten Geld in die Wirtschaft spritzt. Umgekehrt führen Zentralbanken Quantitative Tightening (QT) durch, um die Bilanz der Zentralbank zu reduzieren, indem sie das Tempo der Reinvestition von Erlösen aus fälligen Anleihen verlangsamen. In beiden Fällen besteht das Ziel darin, das Wirtschaftswachstum durch eine Veränderung der Geldmenge zu beeinflussen.

Die Fed hat kürzlich als Reaktion auf COVID-19 beispiellose Hilfsmaßnahmen ergriffen, unter anderem durch aggressive Offenmarktgeschäfte und QE. Die QE-Strategie der Fed im März 2020 bestand darin, in den kommenden Monaten mindestens 500 Milliarden US-Dollar an Staatsanleihen und 200 Milliarden US-Dollar an staatlich garantierten, hypothekenbesicherten Wertpapieren zu kaufen. Eine Woche später weitete die Fed die QE-Strategie auf unbestimmte Zeit aus und stellte fest, dass sie langfristige Wertpapiere „in den Mengen kaufen würde, die für ein reibungsloses Funktionieren des Marktes und eine effektive Übertragung der Geldpolitik auf breitere Finanzbedingungen erforderlich sind“.

Obwohl die Operationen bis Mai erfolgreich waren, kündigte die Zentralbank an, dass sie Anfang Juni 2020 mit dem Kauf von US-Staatsanleihen im Wert von 80 Mio seine Größe auf etwa 8 Tonnen aufgrund seiner massiven Einkaufsbemühungen auf dem freien Markt.

Bei der quantitativen Lockerung vergibt die EZB kurzfristig (in der Regel drei Monate) Geld an Regierungen und Geschäftsbanken in der Eurozone. Diese Methode unterscheidet sich von der Art und Weise, wie die Federal Reserve langlaufende Staatsanleihen kauft. Beispielsweise führte die Fed in der Rezession 2008 eine aggressive quantitative Lockerung durch, während die EZB die Laufzeit ihrer Bankkredite schrittweise von drei Monaten auf drei Jahre erhöhte.

Die EZB hat auch die Anforderungen an ihre Kreditsicherheiten mehrfach gelockert, was den europäischen Banken einen leichteren Zugang zu den Reservegeldern der EZB ermöglicht, da diese auf Vollzuteilungsbasis zur Verfügung gestellt wurden (d. h. Banken haben unbegrenzten Zugang zur Liquidität der Zentralbank). Es scheint jedoch, dass die Zentralbanken beginnen, sich ihren Strategien zum Krisenmanagement anzunähern, als die EZB im März 2015 die quantitative Lockerung einführte.

Repo-Geschäfte

Bei einem Pensionsgeschäft (Repo) verkauft eine Zentralbank kurzfristige Wertpapiere an Anleger, normalerweise über Nacht, und kauft sie am folgenden Tag oder in der folgenden Woche zu einem geringen Aufschlag (d. h. dem impliziten Übernachtzinssatz) zurück. Die Zentralbank nimmt effektiv Kredite auf, und die andere Partei vergibt Kredite zum impliziten Tagesgeldsatz. Dieser Vorgang wird für den Verkäufer als Repo und für den Käufer als Reverse Repo bezeichnet.

Das jüngste Beispiel für Repo-Geschäfte war eine Reaktion auf die COVID-19-Pandemie; Die EZB hat im Juni 2020 eine Repo-Fazilität des Eurosystems eingerichtet, um den Zentralbanken der Nicht-Eurozone (EUREP) Euro-Liquidität bereitzustellen. Dieses System ermöglichte es der EZB, Repo-Linien mit mehreren Zentralbanken außerhalb der Eurozone, darunter Ungarn, Albanien und Serbien, zu vereinbaren, um mehr Repos durchzuführen Euro an diese ausländischen Zentralbanken. Dadurch verringert die EZB den Abwärtsdruck auf die Märkte und Volkswirtschaften der Eurozone, der sich nachteilig auf die Umsetzung der Geldpolitik auswirken könnte.

Wie wird die Inflation in den USA gemessen?

Verbraucherpreisindex (VPI)

Der Verbraucherpreisindex (CPI) des Bureau of Labor Statistics (BLS) ist das am häufigsten verwendete Maß für die Inflation. Es verfolgt die Veränderung der Lebenshaltungskosten, indem es den gewichteten Durchschnitt der Preisänderungen in einem Warenkorb von Konsumgütern und Dienstleistungen berechnet. Dieser Warenkorb versucht, das allgemeine Konsumverhalten der Verbraucher widerzuspiegeln, indem er die üblichen gekauften Produkte und Dienstleistungen nachahmt. Der US-VPI stieg bei Redaktionsschluss im Jahresvergleich um 5 %, das schnellste Wachstum seit August 2008.

Abdeckung der VPI-Statistiken

| Verbraucher | Waren & Dienstleistungen | |||

|---|---|---|---|---|

| Wer ist enthalten | Wer ist ausgeschlossen | Was ist enthalten | Was ist ausgeschlossen | |

| Experten | Landbevölkerung | Mieten/Eigentum | Medizinische Versorgung | Investitionen (z. B. Aktien, Anleihen, Immobilien) |

| Selbstständige | Landwirte | Bekleidung | Essen und Getränke |

Ersparnisse |

| Arbeitslose | Bewaffnete Kräfte | Transport | Sonstige Waren und Dienstleistungen (z. B. Haarschnitt) | Lebensversicherung |

| Menschen mit Einkommen unterhalb der Armutsgrenze | Inhaftierte Personen | Ausbildung & Kommunikation |

Verbrauchssteuer | Einkommenssteuer |

| Rentner | Menschen in Psychiatrien | Erholung | Mehrwertsteuer | Sozialversicherung |

Zur Berechnung des VPI wird die BLS unter anderem Dienstleistungseinrichtungen, Arztpraxen, Einzelhandelsgeschäfte und Mietstationen kontaktieren, um die Preise von rund 80.000 Waren und Dienstleistungen zu erfassen und ihre Ergebnisse mit 1984 zu vergleichen; ein VPI von 100 bedeutet, dass sich die Inflation auf dem zuletzt 1984 verzeichneten Niveau befindet.

VPI Inflationsformel:

Persönliche Konsumausgaben (PCE)

Wie der CPI verfügt auch das Bureau of Economic Analysis über einen Index der persönlichen Konsumausgaben (PCE), der versucht, die Inflation zu messen, indem er die Preisänderungen von Geschäftsgütern und -dienstleistungen misst.

Da sich Regierung und Zentralbank auf unterschiedliche Inflationsmaße konzentrieren, verwenden sie andere Preisindizes. Beispielsweise verwendet die Regierung den VPI, um Inflationsanpassungen bei bestimmten Leistungen (z. B. Sozialversicherung) vorzunehmen, während sich die Fed auf den PCE konzentriert. In der Vergangenheit lag der PCE unter dem VPI.25 Der US-PCE stieg im Vergleich zum Vormonat um 1,2 Prozentpunkte auf 3,6 % zum Zeitpunkt der Drucklegung, gegenüber 1,4 % im Januar 2021.

VPI & PCE im Vergleich zum jährlichen Inflationsziel von 2%

Die Fed verwendete vor Januar 2012 den VPI zur Messung der Inflation, wechselte jedoch zum PCE-Index. Der Index reagiert dynamisch auf sich ändernde Verbraucherpräferenzen, da die Ausgabengewichte variieren können, wenn Menschen Waren und Dienstleistungen durch andere ersetzen, er enthält eine umfassendere Liste von Waren und Dienstleistungen und die Fed kann historische Daten überarbeiten, um neue Daten widerzuspiegeln.

Hauptunterschiede zwischen CPI und PCE

| CPI | PCE |

|---|---|

| Bezieht Daten aus den Haushaltsbefragungen der BLS | Bezieht Daten aus dem BIP-Bericht und den Unternehmen |

| Umfasst Gesundheitsleistungen, die von der arbeitgeberfinanzierten Krankenversicherung, Medicare und Medicaid gezahlt werden | Beinhaltet nur medizinische Leistungen, die vom Verbraucher direkt bezahlt werden |

| Misst Waren und Dienstleistungen, die von allen US-Haushalten und gemeinnützigen Organisationen gekauft wurden | Misst alle städtischen Haushalte |

| Anfälliger für Kategorien mit großen Preisschwankungen wie Computer und Gas | Weniger volatil |

| Sehr bekannt | Nicht so bekannt |

| Historische Datenrevision nicht möglich | Historische Daten können überarbeitet werden, um neue Bedingungen widerzuspiegeln |

| Weniger umfassende Aufstellung der Ausgaben | Umfangreichere Aufstellung der Ausgaben |

| Berechnung ändert sich selten | Die Berechnung ändert sich dynamisch an sich ändernde Verbraucherpräferenzen |

| Inklusive Lebensmittel-, Öl-, Gas- und Energiepreise | Ohne volatile Öl-, Gas- und Lebensmittelpreise |

Wie wird die Inflation in Europa gemessen?

Harmonisierter Verbraucherpreisindex (HVPI)

Der Harmonisierte Verbraucherpreisindex (HVPI) der EZB misst die Veränderung der Preise von Konsumgütern und -dienstleistungen, die im Laufe der Zeit erworben, genutzt oder von den Haushalten der Eurozone bezahlt werden. Der HVPI umfasst die meisten gekauften Konsumgüter und Dienstleistungen (z. B. Lebensmittel, Zeitungen, Benzin, Gebrauchsgüter wie Kleidung, PCs, Waschmaschinen und Dienstleistungen wie Friseur, Versicherungen und Mietwohnungen).

Der größte Unterschied zwischen dem HVPI und dem US-amerikanischen VPI besteht darin, dass der HVPI die Ausgaben für selbstgenutztes Wohneigentum nicht abdeckt. Der US-VPI berechnet „mietäquivalente“ Kosten für selbstgenutztes Wohneigentum, während der HVPI solche Ausgaben als Investitionen betrachtet und aus dem Index ausschließt. Außerdem unterscheidet sich der HVPI vom US-amerikanischen VPI darin, dass er versucht, die ländlichen Verbraucher einzubeziehen, während sich die USA auf die städtische Bevölkerung konzentrieren.

Allerdings berücksichtigt der HVPI ländliche Verbraucher nicht genau in seinem Index, da er nur ländliche Stichproben verwendet, um skalierbare Gewichte zu erstellen. Der HVPI-Wert stieg im Monatsvergleich um +0,4% auf 2% bei Redaktionsschluss, den höchsten Stand seit mehr als zwei Jahren.

Wie wird die Inflation in China gemessen?

Verbraucherpreisindex (VPI)

China misst die Inflation über seinen eigenen VPI, der sich auf häufig konsumierte Waren und Dienstleistungen wie Lebensmittel, Kleidung, Miete, Strom, Telefondienste, Freizeitaktivitäten und Rohstoffe (z. B. Gas, Öl, Holz) konzentriert, sowie Bundesgebühren und Steuern. Obwohl das Land die genauen Gewichtungen des Index nie bekannt gegeben hat, gehen Schätzungen davon aus, dass Lebensmittel, Tabak und Alkohol etwa 30 % ausmachen.30 Chinas VPI stieg von -0,3 % zu Beginn des Jahres auf 1,3 % zum Zeitpunkt des Schreibens größte Steigerung im Jahresvergleich seit acht Monaten.

Erzeugerpreisindex (PPI)

Während der CPI Preisänderungen aus Verbrauchersicht misst, misst Chinas Erzeugerpreisindex (PPI) Preisbewegungen aus Sicht des Verkäufers. Der PPI tut dies, indem er Änderungen der Preise verfolgt, die Hersteller von Großhändlern verlangen (d. h. Preise ab Werkstor). Chinas PPI ist in der Regel ein führender Indikator für Veränderungen des VPI des Landes, da er das potenzielle Preisniveau vieler Waren und Dienstleistungen vorwegnimmt, bevor sie auf den Markt kommen. Im Wesentlichen ist der PPI ein Maß für die Rentabilität der Industrie. Der PPI des Landes stieg im Vergleich zum Vormonat um 2,2 Prozentpunkte auf 9% zum Zeitpunkt der Veröffentlichung, den höchsten Stand seit über 12 Jahren aufgrund steigender Rohstoffpreise.

Die Kritikpunkte an der Berechnung der Inflation in den USA

Skeptiker haben lange argumentiert, dass Berechnungen für den VPI und andere Inflationsmaße fehlerhaft sind. Diese Argumente reichen von fragwürdigen wirtschaftlichen Anreizen bis hin zu veralteten Methoden. Insbesondere Skeptiker halten die Inflationszahlen, die die US-Regierung und die Fed herumwerfen, aus folgenden Gründen für falsch:

- Die Regierung hat Anreize, eine niedrigere Inflation vorzuschlagen, da dies öffentliche Programme betrifft, die die Inflation als Maßstab für die Festlegung der Politik verwenden. Da der CPI das Einkommen von zig Millionen Amerikanern bestimmt, die von staatlichen Programmen leben (z. B. Empfänger von Lebensmittelmarken, Sozialversicherungsempfänger, Rentner des Militärs und des öffentlichen Dienstes und Kinder, die an Schulessensprogrammen teilnehmen), wirkt sich die Inflationsanzeige direkt auf die Höhe der Geld, das die Regierung für diese Einkommenszahlungen ausgeben muss, um mit den Lebenshaltungskosten Schritt zu halten. Daher ist ein höherer VPI teurer und für den Staat weniger handhabbar als ein niedrigerer VPI, insbesondere wenn eine Regierung hoch verschuldet ist.

- Die Konsumgewohnheiten der Verbraucher können sich mit der Wirtschaft ändern, aber der VPI berücksichtigt keine Substitution. Daher kann die Regierung die Inflation überschätzen; selbst die BLS räumt die Mängel des Substitutionseffekts frei ein.

- Der CPI erfasst nicht die regionalen Preisunterschiede und Unterschiede im Kaufverhalten zwischen verschiedenen Gruppen, z. Wird dieser Unterschied nicht berücksichtigt, kann dies zu einer niedrigeren Inflationsanzeige führen.

- Der VPI stellt bestimmte Ausgaben nur unzureichend dar, z. B. enthält der Index die medizinischen Ausgaben aus eigener Tasche, aber nicht den Teil der medizinischen Kosten, der von Versicherungsunternehmen und staatlichen Gesundheitsprogrammen überwiesen wird.

- Der Verzicht auf produktive Anlagevermögen (z. B. Aktien, Obligationen und Immobilien) verbirgt den Rückgang einer wesentlichen Komponente der Kaufkraft. Der CPI kann den Preisanstieg von Konsumgütern messen, berücksichtigt jedoch nicht den Rückgang der Kaufkraft des Dollars gegenüber dem produktiven Kapitalvermögen. So ist beispielsweise die Gesamtmarktkapitalisierung des US-Aktienmarktes seit Anfang 2020 um +30% gestiegen, angetrieben durch aggressive Geldschöpfungsbemühungen.

Die Kritikpunkte an der Berechnung der Inflation in Europa

Ähnlich wie in den USA behaupten Skeptiker seit langem, dass der HVPI nicht ganz genau ist. Die Boskin-Kommission stellte 1996 Probleme mit dem HVPI fest, darunter Produktsubstitution, Behandlung neuer Produkte und Qualitätsanpassung. Dieses Problem ist wahrscheinlich darauf zurückzuführen, dass die HVPI-Methodik keine Standardisierung (d. h. Harmonie) des Qualitätsanpassungsprozesses, die Einführung neuer Produkte oder die Analyse fehlender Preise gewährleistet.

Kritiker argumentieren, dass diese Probleme erhebliche Preisunterschiede zwischen den Ländern verursachen. Während die gravierendste Kritik am HVPI in der Ausklammerung der Kosten für selbstgenutztes Wohneigentum liegt, deutete EZB-Präsidentin Christine Lagarde Anfang 2020 an, dass die Notenbank ihn bald in die HVPI-Berechnung einbeziehen könnte.

Die Kritikpunkte an der Berechnung der Inflation in China

Obwohl das National Bureau of Statistics of China seinen VPI als zuverlässige Kennzahl zur Messung von Preisänderungen verteidigt hat, ist die am häufigsten diskutierte Sorge die drastische Unterschätzung des allgemeinen Preisdrucks in der chinesischen Wirtschaft durch den Indikator. Dieses Problem ist darauf zurückzuführen, dass die Regierung den Immobilienpreisen nicht genügend Gewicht beimisst, und hat große Besorgnis ausgelöst, da Chinas Wohnungsmarkt seit Jahren auf einen satten 52-Tonnen-Markt angestiegen ist.

Darüber hinaus argumentieren einige Kritiker, dass der Warenkorb nicht immer Änderungen der Verbraucherpräferenzen widerspiegelt, da der Warenkorb nur alle fünf Jahre angepasst wird (zuletzt aktualisiert im Jahr 2020). Viele der verbleibenden Kritikpunkte an Chinas CPI-Messung haben wenig überraschend auf mangelndes Vertrauen in die Regierung hingewiesen.

Hedging: Lernen Sie, Ihr Vermögen zu schützen

Um sich vor inflationsbedingten Kaufkraftverlusten zu schützen, suchen Anleger nach Vermögenswerten, die mit der Inflation an Wert gewinnen. Zu diesen Vermögenswerten gehören Gold, Aktien, Immobilien und seit kurzem auch Bitcoin. Vermögenswerte, die gekauft werden, um Vermögen vor steigender Inflation zu schützen, werden als „Inflation Hedges“ bezeichnet und waren aus vielen Gründen Teil des Portfolios vieler Einzelpersonen.

Gold

Gold hat eine lange Geschichte der Preisstabilität und eine nachgewiesene Erfolgsbilanz der Widerstandsfähigkeit während wirtschaftlicher Abschwünge. Darüber hinaus wurde Gold für seine soliden monetären Eigenschaften gelobt, einschließlich seiner Knappheit, Produktionskosten (d. Zum Beispiel übertraf der Goldbarren praktisch alle anderen Vermögenswerte, als die Inflation unter den Regierungen von Carter und Nixon hoch war.

Experten behaupten, dass Richard Nixon, der 37. US-Präsident (1969–1974), die US-Wirtschaft durch seine mangelhaften Versuche, die milde Inflation durch Lohn- und Preiskontrollen zu beheben und den US-Goldstandard abzuschaffen, beinahe zerstört hätte. Am Ende seiner Amtszeit erreichte die Inflation zweistellige Werte und Gold stieg seit Beginn seiner ersten Amtszeit um +350%.

Unter Jimmy Carter, dem 39. US-Präsidenten (1977–1981), stieg die Inflation nach der Ernennung von Paul Volcker zum Vorsitzenden des Federal Reserve Boards auf rund 18%. Volcker versuchte, die zweistellige Inflation zu beenden, indem er den Leitzins auf ein beispielloses Niveau anhob. Diese ausgedehnte Phase extrem hoher Zinsen ist heute als „Volcker Shock“ bekannt und war der Hauptgrund der Rezession von 1981. Zwischen Carters Amtsantritt und dem Ende seiner Amtszeit stieg der Goldpreis um +148 %, da die Menschen in Scharen in den sicheren Hafen strömten, um ihr Vermögen zu schützen.

Zwischen größeren Wirtschaftsabschwüngen tendierten die Goldpreise historisch gesehen nach unten, bevor sie sich konsolidierten und dann höher stiegen, wenn der nächste Wirtschaftsabschwung an die Oberfläche kommt. Abbildung 16 beschreibt, wie Gold vor signifikanten Abschwüngen schnell aufwertet, bevor es nach unten zurückgeht und sich konsolidiert.

Bitcoin

Bitcoin wird oft als digitales Gold bezeichnet, da der zugrunde liegende Computercode viele der gleichen Eigenschaften von Gold gewährleistet. Wie Gold ist auch Bitcoin sehr knapp, das Angebot inflationsresistent, teilbar, langlebig und hoch fungibel. Bitcoin wird als Inflationsschutz gefeiert, weil es nicht der Unsicherheit der Geldpolitik einer Zentralbank unterliegt. Stattdessen bestimmte der Bitcoin-Erfinder Satoshi Nakamoto zum Zeitpunkt der Einführung den Zeitplan für die Angebotsinflation des Kryptoassets, und alle Änderungen daran müssten von der Community und nicht von einer zentralisierten Behörde abgestimmt werden.

Darüber hinaus scheint es, dass das „intelligente Geld“ seit Ende letzten Jahres Bitcoin in seinen Schätzen aufkauft, darunter der legendäre Investor Paul Tudor Jones, Michael Saylor von MicroStrategy und Elon Musk von Tesla. Diese Milliardäre haben unter anderem Bitcoins im Wert von mehreren Milliarden Dollar in die Treasury-Reserven und persönlichen Anlageportfolios ihres Unternehmens aufgestockt, um sich gegen die drohende Inflation abzusichern.

Institutionen und renommierte Investoren haben sich in der Vergangenheit von Investitionen in Bitcoin ferngehalten, da sie behaupten, dass es sich um einen riskanten und spekulativen Vermögenswert handelt. Obwohl Bitcoin vor der COVID-19-Pandemie zu unerfahren war, um ein Inflationsschutz zu sein, wird sein schnell wachsender Ruf – wie durch den Kauf von „Smart Money“ in den Vermögenswert belegt – seinen Platz als einer der besten Inflationsschutz auf absehbare Zeit festigen Zukunft.

Aktien

Das Verhältnis zwischen Inflation und Aktienkursen ist nicht einheitlich, da sich Aktien und die sie ausgebenden Unternehmen unterscheiden. Obwohl jede Aktie nach ihren eigenen Werten bewertet werden sollte, behaupten viele, dass Value-Aktien (dh Aktien, die im Vergleich zu den Fundamentaldaten des Unternehmens wie Dividenden, Gewinne oder Verkäufe zu einer niedrigeren Bewertung gehandelt werden) möglicherweise besser abschneiden als Wachstumsaktien (dh Aktien von denen erwartet wird, dass sie den Markt übertreffen), wenn die Inflation hoch ist.

Diese Theorie stammt von Anlegern, die Wachstumsaktien anhand ihres Barwerts der zukünftigen Gewinne bewerten. Wenn das Inflations- oder Zinswachstum schneller als erwartet ansteigt, verringert dies den aktuellen Wert der zukünftigen Cashflows. Aktien, die hohe Dividendenzahlungen verteidigen können, darunter viele Value-Aktien, werden wahrscheinlich eine Outperformance erzielen, da ihre Rendite relativ attraktiv ist.

Aktien können mit der Inflation aufwerten, weil sie das Beschäftigungswachstum ankurbeln können, Anleger können versuchen, sich abzusichern, indem sie Bargeld in Aktien umwandeln, und die Einnahmen steigen nach einer Anpassungsphase mit der Inflation. Unter der Annahme, dass eine hohe Inflation als eine Rate angesehen wird, die über dem Durchschnitt des Post-Gold-Linked-Devisenwechsels in den USA seit 1971 liegt (d. h. 4,4 %), haben sich Aktien in Zeiten hoher Inflation im Laufe der Geschichte im Durchschnitt deutlich besser entwickelt als Anleihen.

Von diesen 20 Jahren hoher Inflation erzielten Anleihen nur sechs Jahre (30 %) eine positive Rendite, während Aktien 11 (55 %) höher schlossen. Dabei ist jedoch zu beachten, dass die durchschnittliche Aktienrendite (+2,5%) in diesen 20 Jahren immer noch unter der durchschnittlichen Inflationsrate (6,4%) lag. Obwohl Aktien in der Regel ein besserer Inflationsschutz sind als Anleihen und Fiat-Währungen, hatten sie in der Vergangenheit Schwierigkeiten, das eigene Vermögen vollständig vor Inflation zu schützen.

Die Inflation kann sich auch nachteilig auf die Aktienkurse auswirken, da sinkende Konsumausgaben während einer allgemeinen Konjunkturabschwächung zu niedrigeren Einnahmen und Gewinnen führen, die die Aktienkurse belasten. Außerdem können Erhöhungen der Inputkosten (Cost-Push-Inflation) die Gewinnraten senken und Unternehmen ins Stocken bringen, da die Unternehmen mehrere Quartale brauchen, um die Inputkosten an die Verbraucher weiterzugeben.

Immobilien

Die Investition in Immobilien oder Real Estate Investment Trusts (REITs) ist ein weiterer beliebter Inflationsschutz, da der Immobilienwert mit den Mietkosten tendenziell steigt. Dieser Anstieg des Immobilienwerts tritt auf, weil die Inputkosten (z. B. Rohbaumaterial wie Holz) mit der Inflation steigen und höhere Zinssätze aufgrund der steigenden Inflation die Bauherren dazu bringen, höhere Immobilienpreise zu verlangen, um die Kreditkosten auszugleichen. All diese Dynamiken erzeugen eine positive Rückkopplungsschleife, die den Immobilienbesitzern Rückenwind gibt.

Allerdings steigen die Immobilienpreise nicht immer, wenn die Inflation hoch ist. Da die Mieteinnahmen im Allgemeinen geringer als die Inflationsrate wachsen, wird es wahrscheinlich keinen wesentlichen Anstieg der Immobilienpreise geben, wenn steigende Zinsen die Kapitalisierungsraten (d. h. die erwartete Rendite einer als Finanzinvestition gehaltenen Immobilie) erhöhen.

Laut dem Wirtschaftsministerium des MIT haben in der Vergangenheit nur die Einkommen aus Einzelhandelsimmobilien mit der Inflation Schritt gehalten. Im Gegensatz dazu haben Industrie- und Wohnungseinkommen den Inflationsanstieg nur teilweise kompensiert und die Einkommen aus Büroimmobilien sind, wenn überhaupt, kaum gestiegen.

Der Immobilienwert hat sich in der Vergangenheit besser entwickelt, da sich Einzelhandels- und Apartmentimmobilien als vollständiger Inflationsschutz erwiesen, Industrieimmobilien ein nahezu vollständiger Inflationsschutz waren und Büroimmobilien nur einen teilweisen Inflationsschutz boten.

Inflationsgeschützte Anleihen

Inflationsgeschützte Anleihen, wie die inflationsgeschützten Wertpapiere (TIPS) der US-Staatsanleihen, sind Anleihen, die mit dem Tempo der Inflation an Wert gewinnen sollen. TIPS bilden den VPI nach, und sein Kapitalbetrag wird entsprechend den Änderungen im Index zurückgesetzt, d. h. er steigt mit der Inflation und sinkt mit der Deflation. TIPS werden oft als „risikolose“ Anlage angesehen, da die Anleger bei Fälligkeit immer mindestens das ursprüngliche Kapital erhalten.

Diese Wertpapiere erwirtschaften keine hohen Renditen, übertreffen jedoch in Zeiten unerwartet hoher Inflation häufig Treasuries. Beispielsweise stieg der börsengehandelte Fonds iShares TIPS Bond (ETF) nach der Finanzkrise von 2008 mit hoher Inflation bis Ende 2012 um +33 % Die USA begeben inflationsbereinigte Anleihen wie die TIPs.

Liste der Vor- und Nachteile von TIPS

| Vorteile | Nachteile |

|---|---|

| Der Kapitalbetrag steigt mit der Inflation | Der angebotene Zinssatz ist normalerweise niedriger als bei den meisten festverzinslichen Anleihen ohne Inflationsanpassung |

| Die Zinszahlungen steigen mit steigender Inflation, da der Zinssatz auf der Grundlage des angepassten Kapitalsaldos berechnet wird | Wenn die Inflation niedrig ist, nimmt der Nutzen des Haltens von TIPS ab |

| „Risikofreie“ Investition; Anleger erhalten bei Fälligkeit immer mindestens ihren ursprünglichen Kapitalbetrag | Anleger können bei erhöhten Kuponzahlungen höheren Steuern unterliegen |

Abschluss & Fazit

Wie bereits erwähnt, ist das Verständnis des wirtschaftlichen Phänomens Inflation nicht nur für Ökonomen, Marktteilnehmer und intellektuell Neugierige, sondern für alle geeignet. Die Inflation ist paradoxerweise ein stiller Freund und ein stiller Feind; es kann für einige als finanzieller Rückenwind dienen und für viele andere ein schmerzlich unerbittlicher Vermögensvernichter.

Inflation kann nicht nur für Unternehmen und Einzelpersonen verheerend sein, wenn sie außer Kontrolle gerät, insbesondere in ohnehin schon schwierigen Zeiten, sondern sie kann auch für Regierungen eine starke Kraft sein. In der Vergangenheit haben wir gesehen, wie Regierungen und Zentralbanken versuchten, die Inflation durch eine kontraktive Geldpolitik zu kontrollieren, wie etwa die Änderung des Diskontsatzes der Zentralbank, die Änderung der Mindestreservepflicht der Banken und die Durchführung von Offenmarktgeschäften.

Aber wenn Regierungen und Zentralbanken es versäumen, die Inflation fest an die Leine zu nehmen und sich auf wohl ineffiziente Inflationsmaße zu verlassen, dann können Unternehmen, Volkswirtschaften und sogar Lebensgrundlagen in großer Gefahr sein. Aufgrund der anscheinend angeborenen Tendenz der Regierung und der Zentralbank, die Inflation auf ein nachteilig erhöhtes Niveau zu treiben, haben die Menschen im Laufe der Zeit gelernt, wie sie ihr Vermögen besser aufbewahren können, um sich vor ungewöhnlich hohen Inflationsraten zu schützen.

Während sich Vermögenswerte wie Gold, Immobilien, inflationsbereinigte Anleihen und einige Aktien als nützliche Absicherungen gegen die Inflation erwiesen haben, lässt das Aufkommen von Bitcoin und Krypto-Assets einige Marktteilnehmer hinterfragen, wie man sein Vermögen in der heutigen modernen Wirtschaft schützen kann. Dieser Glaubens- und Denkwandel wird von institutionellen Anlegern wie Michael Saylor von MicroStrategy, Ray Dalio von Bridgewater und dem legendären Investor Paul Tudor Jones deutlich, die ihre Unterstützung für Bitcoin ausgesprochen haben.

Es ist unnötig zu erwähnen, dass das Glück die Mutigen begünstigt, obwohl es nicht abzusehen ist, was vor uns liegt. Durch das Verständnis der Vor- und Nachteile der Inflation und der Vielzahl von Instrumenten, die man gegen eine rücksichtslose Geldpolitik einsetzen kann, kann man sein Vermögen besser schützen und wirklich besser dran sein.

Quellen

- Robert J. Gordon (1988), Macroeconomics: Theory and Policy, 2nd ed., Chap. 22.4, ‚Modern theories of inflation‘. McGraw-Hill.

- https://en.wikipedia.org/wiki/Eonia

- https://www.brookings.edu/research/fed-response-to-covid19/

- https://www.newyorkfed.org/markets/opolicy/operating_policy_200610

- https://www.ecb.europa.eu/mopo/implement/liquidity_lines/html/index.en.html

- https://en.wikipedia.org/wiki/Harmonised_Index_of_Consumer_Prices#cite_note-3

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Inflation_in_the_euro_area

- https://www.scmp.com/economy/china-economy/article/3102623/us-pork-exports-china-surge-beyond-pre-trade-war-levels

- https://tradingeconomics.com/china/inflation-cpi

- https://www.reuters.com/world/china/chinas-may-factory-gate-prices-rise-fastest-pace-over-12-years-2021-06-09/

- https://www.bls.gov/cpi/questions-and-answers.htm#:~:text=As%20a%20result%20of%20statutory,adjustments%20tied%20to%20the%20CPI

- https://usdebtclock.org/

- https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm

- https://www.investopedia.com/terms/c/consumerpriceindex.asp

- https://www.investopedia.com/terms/c/consumerpriceindex.asp

- https://siblisresearch.com/data/us-stock-market-value/

- https://ideas.repec.org/a/sgh/annals/i53y2018p97-116.html

- https://www.wsj.com/articles/china-property-real-estate-boom-covid-pandemic-bubble-11594908517

- https://www.goldrefiners.com/blog/2016/3/12/-do-gold-prices-rise-more-under-democratic-or-republican-administrations#:~:text=Meanwhile%2C%20

- https://en.wikipedia.org/wiki/Presidency_of_Jimmy_Carter#:~:text=The%20relatively%20loose%20monetary%20policy,1976%20to%207.7%25%20

- https://www.osam.com/Commentary/inflation-and-the-us-bonds-and-stock-markets#:~:text=Stocks%20fare%20better%20under%20a,55%20

- https://www.cbo.gov/system/files/2019-08/55501-CBO-working-paper-inflation-expectations-and-phillips-curve.pdf

- https://www.home.saxo/content/articles/bonds/treasury-inflation-protected-securities-tips-will-continue-to-outperform-nominal-treasuries-besides-providing-a-valuable-hedge-against-inflation-01122020#:~:text=Summary%3A%20Treasury%20Inflation%2DProtected%20Securities,low%20and%20

- https://m.rbi.org.in/Scripts/FAQView.aspx?Id=91

Haftungsausschluss

Die Informationen in diesem Bericht werden vom Research Desk von Krypto News Deutschland bereitgestellt und stellen die alleinige Meinung dar. Die Informationen werden als allgemeiner Marktkommentar bereitgestellt und sollten nicht als Grundlage für Anlageentscheidungen dienen oder als Anlageberatung in Bezug auf digitale Vermögenswerte oder deren Emittenten ausgelegt werden. Der Handel mit digitalen Vermögenswerten birgt ein erhebliches Risiko. Jede Person, die den Handel mit digitalen Vermögenswerten in Betracht zieht, sollte sich unabhängig von der Eignung eines bestimmten digitalen Vermögenswerts beraten lassen. Kraken übernimmt keine Garantie für die Richtigkeit oder Vollständigkeit der in diesem Bericht enthaltenen Informationen, kontrolliert, unterstützt oder übernimmt keine Inhalte Dritter und übernimmt keinerlei Haftung für die Verwendung der im Bericht enthaltenen Informationen, einschließlich und ohne Einschränkung , eventueller Gewinnausfall. Kraken lehnt ausdrücklich alle Garantien für Richtigkeit, Vollständigkeit, Marktgängigkeit oder Eignung für einen bestimmten Zweck in Bezug auf die Informationen in diesem Bericht ab. Kraken übernimmt keine Verantwortung für Risiken im Zusammenhang mit dem Zugriff auf Websites Dritter, einschließlich der Verwendung von Hyperlinks. Alle Marktpreise, Daten und andere Informationen basieren auf ausgewählten öffentlichen Marktdaten, spiegeln die vorherrschenden Bedingungen und die Ansichten von Research zu diesem Datum wider, die alle ohne vorherige Ankündigung geändert werden können. Dieser Bericht wurde nicht in Übereinstimmung mit den gesetzlichen Bestimmungen zur Förderung der Unabhängigkeit von Investment Research erstellt und unterliegt keinem Handelsverbot vor der Verbreitung von Investment Research. Kraken und seine verbundenen Unternehmen halten Positionen im Bereich digitale Assets und können jetzt oder in Zukunft eine Position im Bereich dieser Untersuchung einnehmen. Dieser Bericht ist nicht für die Verteilung an oder die Verwendung durch eine natürliche oder juristische Person bestimmt oder bestimmt, die Bürger oder Einwohner einer Gerichtsbarkeit ist oder sich in einer Gerichtsbarkeit befindet, in der eine solche Verteilung oder Verwendung gegen geltendes Recht verstoßen würde oder Kraken und/oder oder seinen verbundenen Unternehmen jeglicher Registrierungs- oder Lizenzierungspflicht. Die hierin beschriebenen digitalen Vermögenswerte können in allen Rechtsordnungen zum Verkauf zugelassen sein oder nicht.