HodlX-Gastbeitrag Senden Sie Ihren Beitrag

Bitcoin und Ethereum gehören nun zu den Top 20 der weltweit gehandelten Vermögenswerte. Und ihre Marktkapitalisierung übersteigt einige der größten Unternehmen. Ihr Wachstum während der Pandemie spiegelt einen deutlichen Anstieg der Popularität und Beteiligung am Krypto-Ökosystem wider. Aber bei all der Krypto-Manie, wie beeinflussen diese dezentralisierten Märkte die traditionellen? Der Schlüssel liegt laut einem neuen Arbeitspapier des IWF in den Korrelationen.

- Ein neues IWF-Arbeitspapier untersucht die Verbindung zwischen Krypto- und Aktienmärkten nach einer Verzwanzigfachung der Marktkapitalisierung dezentralisierter Vermögenswerte während der Pandemie.

- Sie stellen fest, dass Schwankungen der täglichen Renditen von Bitcoin und Tether ein Sechstel der Schwankungen der täglichen S&P500-Renditen erklären können, gegenüber nur einem Prozent vor der Pandemie.

- Zusammengenommen kann die Volatilität der beiden Krypto-Assets auch ein Fünftel der täglichen Preisbewegungen an den Aktienmärkten der Schwellenländer erklären.

Bis mindestens zur ersten Hälfte der Pandemie dachten viele, dass die Knappheit von Bitcoin dazu beitragen würde, dass es zu einem Vermögenswert zur Inflationsabsicherung wird. Aber die Meinungen änderten sich, als die Inflation im Mai 2021 zu steigen begann. Bitcoin entpuppte sich als ein weiteres Spiel auf den Risikomärkten es korrelierte am stärksten mit US-amerikanischen und chinesischen Aktien. Es ist diese Verbindung zu den Aktienmärkten, die das IWF-Papier berücksichtigt, denn dort wird der 3-Billionen-Dollar-Kryptomarkt wahrscheinlich den größten Einfluss haben. Das Papier findet Folgendes.

- Die Korrelation zwischen der Volatilität des Bitcoin-Preises und der Volatilität des S&P500 stieg von vor bis nach der Pandemie um mehr als das Vierfache.

- Bitcoin ist jetzt für 17 % der täglichen Volatilität der US-Aktienkurse verantwortlich.

- Auch Krypto-Assets werden zunehmend mit EM-Aktien in Verbindung gebracht.

- Bitcoin und Tether können fast 20 % der Schwankungen der täglichen MSCI-Preise für Schwellenländer (EM) erklären. Zum Vergleich, der S&P500 erklärt 30%.

Einfache Zusammenhänge

Seit Beginn der Pandemie sind die Korrelationen zwischen Kryptos und Aktien in die Höhe geschossen. Die Intraday-Preisvolatilität von zwei großen Krypto-Assets Bitcoin und Ethereum korreliert jetzt etwa vier- bis achtmal stärker mit der Volatilität der wichtigsten US-Aktienmarktindizes (S&P 500, Nasdaq und Russell 2000) im Vergleich zu 2017-19 (Grafik 1). Ein ähnliches Muster gilt für die Korrelation mit den Aktienmärkten in Schwellenländern, erfasst durch den MSCI EM Index.

Auch die Intraday-Renditen sind stärker korreliert allerdings war der Anstieg bei Bitcoin besonders ausgeprägt (Grafik zwei). Während sich die Korrelation zwischen Tether und Aktien ebenfalls verstärkte, wurde sie während der Pandemie negativ was darauf hindeutet, dass die Leute es in dieser Zeit als Vermögenswert zur Risikodiversifizierung verwendeten.

Der Anstieg der Korrelationen zwischen Krypto-Assets und Aktien war viel größer als bei anderen wichtigen Anlageklassen, wie dem 10-jährigen US-Treasury-ETF, Gold und ausgewählten Währungen (Euro, Renminbi und US-Dollar).

Die Korrelation zwischen Bitcoin-Renditen und Hochzinsanleihen (HY CDX) und Investment-Grade-Anleihen (IG CDX) hat sich jedoch deutlich verstärkt wie es bei riskanten Anlageklassen tendenziell der Fall ist. In der Zwischenzeit gilt das Gegenteil für Tether, was wiederum eine Risikodiversifizierung impliziert (Grafik drei).

Komplexere Zusammenhänge

Um die Verbindung von Krypto zu den Anlagemärkten formal zu messen, führen die Autoren ein VAR-Modell durch, um bidirektionale Korrelationen zu erfassen. Sie nennen diese Korrelationen „Spillover“. Auch hier analysieren sie die täglichen Renditen und die Volatilität, um das Ausmaß der Portfolioverbindung und der Diversifikationsstrategien über die Anlageklassen hinweg im Laufe der Zeit abzuschätzen.

Wie die einfachen Korrelationen haben auch die Übertragungseffekte während der Pandemie zugenommen das heißt, von Krypto zu Aktienkursen und umgekehrt. Beispielsweise erklärt die Volatilität der Bitcoin-Preise jetzt 17 % der Volatilität des S&P500 (Grafik 4). Aber die Volatilität der S&P500-Preise erklärt jetzt auch 15 % der Volatilität der Bitcoin-Preise. Dies zeigt eine Verstärkung der bidirektionalen Korrelation also erhöhte Spillover.

Auch die Verbindung zwischen Bitcoin und Tether hat seit Beginn der Pandemie zugenommen. Die Volatilität der Bitcoin-Preise erklärt mehr als ein Viertel der Tether-Preisvolatilität. Umgekehrt hat Tether nur einen begrenzten Einfluss auf die Volatilität von Bitcoin (12 %). Es kann auch nur sechs Prozent der Volatilität des S&P500 erklären.

Auch die Rücklaufeffekte nahmen während der Pandemie zu. Die Muster ähneln im Großen und Ganzen den Spillovers der Volatilität, sind jedoch kleiner. Das auffälligste Ergebnis ist, dass die täglichen Renditen von Bitcoin und Tether zusammen ein Sechstel der Variation der täglichen S&P500-Renditen erklären. Sie erklären auch 15 % der Schwankungen der Russell-2000-Renditen. Dies ist bemerkenswert, da ihre Beiträge vor der Pandemie fast nicht existierten, und es zeigt, wie sehr Krypto-Assets die Aktienmärkte beeinflussen.

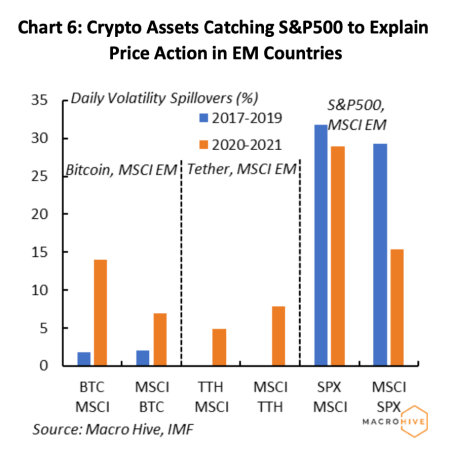

Die wachsende Verbindung zwischen Kryptos und Aktien geht über die USA hinaus. Bitcoin erklärt 14 % der Volatilität des MSCI EM-Index im Zeitraum 2020-21 und acht Prozent seiner Renditeschwankung. Diese sind gegenüber der Zeit vor der Pandemie um 12 bzw. 7,5 PP gestiegen. Zusammen mit Tether erklären die beiden Krypto-Assets fast 20 % der täglichen Kursbewegung im MSCI EM-Index (Grafik sechs). Im Vergleich dazu erklärt der S&P500 30 % der täglichen Preisvolatilität des MSCI EM.

Abschließend untersuchen die Autoren diese Spillover-Effekte in Zeiten von Marktstress. Im Allgemeinen sind die Übertragungseffekte größer, wenn die Marktvolatilität hoch ist. Beispielsweise führte der Markteinbruch im März 2020 zu einem ausgeprägten und relativ ausgedehnten Anstieg der bidirektionalen Volatilitäts-Spillover zwischen Krypto- und Aktienmärkten.

Endeffekt

Die makroökonomischen Auswirkungen der Pandemie waren enorm. Sie haben jahrzehntelange Trends auf Arbeitsmärkten, Waren und Dienstleistungen, Konsumgewohnheiten, Inflation und mehr verändert.

Wie dieses Papier zeigt, scheint die Pandemie auch die Integration dezentralisierter Märkte in zentralisierte Märkte beschleunigt zu haben. Daher können Investoren, Regulierungsbehörden und politische Entscheidungsträger die Bedeutung von Krypto innerhalb der globalen Makrolandschaft nicht länger trivialisieren. Ereignisse in Krypto sind jetzt auch Ereignisse an den Aktienmärkten und umgekehrt die Geschwindigkeit, mit der sich das geändert hat, ist erstaunlich.

Haftungsausschluss

Der im vorstehenden Artikel enthaltene Kommentar stellt weder ein Angebot noch eine Aufforderung noch eine Empfehlung dar, eine Anlage zu tätigen oder zu liquidieren oder eine andere Transaktion durchzuführen. Es sollte nicht als Grundlage für Anlageentscheidungen oder andere Entscheidungen verwendet werden. Jede Anlageentscheidung sollte auf einer angemessenen professionellen Beratung beruhen, die speziell auf Ihre Bedürfnisse zugeschnitten ist.

Sam van de Schootbrugge ist Makro-Research-Analyst bei Macro Hive und schließt derzeit seine Promotion im Bereich internationale Finanzen ab. Er hat einen Master-Abschluss in Wirtschaftsforschung von der University of Cambridge und war über drei Jahre in Forschungsfunktionen sowohl im öffentlichen als auch im privaten Sektor tätig.

Beitragsbild: Shutterstock/solarseven/Andy Chipus

Der Beitrag „Deep Dive – How Crypto Impacts Global Equity Prices“ erschien zuerst auf The Daily Hodl.