Dezentrales Finanzwesen (DeFi)

Banking bedeutete immer Banker, die alles von Sparkonten bis hin zu synthetischen kollateralisierten Anleihen-Obligationen organisieren. Aber was wäre, wenn Computercode an ihre Stelle treten könnte? Das ist das Ziel der sogenannten dezentralisierten Finanzierung oder DeFi, einer Bewegung, die aus einem Jahrzehnt des Experimentierens mit Kryptowährungen hervorgegangen ist. Eine DeFi-Welt könnte eine sein, in der Geld effizienter und fairer fließt, sagen ihre Befürworter und verweisen auf Plattformen, auf denen Benutzer mit hohen Renditen prahlen. Kritiker sagen, dass DeFi wahrscheinlich den Hype, die wilden Spekulationen und die Möglichkeiten des Geldverlusts von Krypto neu erfindet.

Was ist DeFi?

DeFi dreht sich um Anwendungen, die als Dapps bekannt sind und Finanzfunktionen auf digitalen Ledgern namens Blockchains ausführen, einer Technologie, die für Bitcoin erfunden wurde, sich aber seitdem breiter durchgesetzt hat. Dapps ermöglichen es Menschen, Geld von anderen zu leihen oder zu leihen, bei einer Reihe von Vermögenswerten Long oder Short zu gehen, mit Münzen zu handeln oder Zinsen auf einem sparähnlichen Konto zu verdienen. Die Transaktionen unterliegen Regeln, die in die Software eingebettet sind, die als Smart Contracts bezeichnet werden. Viele dieser Apps können sich auch miteinander verbinden und zusammenarbeiten, um komplexe Finanzdienstleistungen zu erstellen.

Was ist ein Smart Contract?

Es ist eine „Wenn x, dann y“-Vereinbarung. Sie könnten einen automatischen Zahlungsplan mit einer traditionellen Bank als einen intelligenten Vertrag betrachten – er wird am ersten eines jeden Monats Geld abheben, um es an Ihre Hypothekenfirma zu senden, bis sie aufgefordert wird, aufzuhören. DeFi-Verträge können weitaus komplexer sein. Und anstatt eine Vereinbarung mit einem zentralen Vermittler zu treffen, sollen DeFi-Apps unabhängig arbeiten und die Gegenparteien direkt verbinden. Sobald Smart Contracts eingeführt wurden, können sie normalerweise von niemandem geändert oder optimiert werden. Viele dieser Smart Contracts laufen auf einer Blockchain namens Ethereum, die mehr Informationen und die von Dapps durchgeführten Transaktionen enthalten soll, im Gegensatz zum ursprünglichen Ledger, das für Bitcoin erfunden wurde und hauptsächlich die Übertragung des Münzbesitzes verfolgt.

Was ist ein typischeres Beispiel?

Alle DeFi-Apps funktionieren anders, aber hier ist der einfachste Weg: Menschen können ein Konto an einer Kryptowährungsbörse mit einer DeFi-App verbinden und dann einige ihrer Coins verleihen oder gegen ihre Sicherheiten leihen. Viele gängige Transaktionen sind viel komplizierter, da die Leute Dinge wie „verpacktes Bitcoin“ kaufen, ein Token, das auf Ethereum verwendet wird, das einen Bitcoin darstellt, um DeFi-Transaktionen zu beschleunigen und komplexe Vereinbarungen mit mehreren DeFi-Apps zu treffen, um ihre Einnahmen zu steigern.

Wie unterscheidet sich das von „Fintech“?

Es gibt Unternehmen, die sogenannte Peer-to-Peer-Kredite ermöglichen, bei denen Kapital ohne die traditionelle Vermittlung einer Bank von Investoren an Kreditnehmer weitergeleitet wird, aber sie sind immer noch Unternehmen, die den Prozess überwachen. Die Hersteller von Dapps wollen eine Plattform schaffen, von der sie wegtreten, auf der die Gegenparteien direkt interagieren.

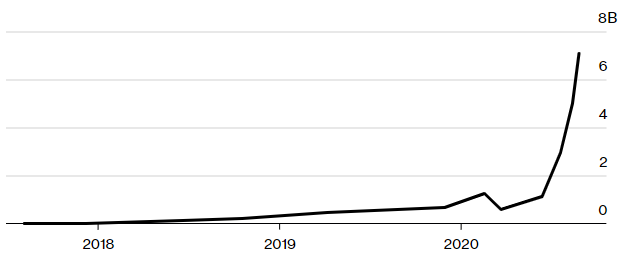

Starker Anstieg für DeFi

In „Dapps“ gesperrte Sicherheitenniveaus zeigen das Ausmaß der DeFi-Transaktionen in Dollar.

Wie groß ist DeFi?

Da viele Smart Contracts verlangen, dass Gegenparteien Sicherheiten als Garantie stellen, verfolgen Analysten das Wachstum von Dapps, indem sie sich den Geldbetrag ansehen, der effektiv im DeFi-Ökosystem eingeschlossen ist. Ende August 2020 überstieg die Gesamtsumme der Sicherheiten, die Menschen in DeFi-Anwendungen gesteckt haben, laut Tracker DeFi Pulse 7 Milliarden US-Dollar. Das war ein Anstieg von weniger als 1 Milliarde US-Dollar Ende Mai. (Trotz dieses Anstiegs ist DeFi ein Rückgang des 360-Milliarden-Dollar-Gesamtmarktes für Kryptowährungen.) Es gibt mehr als 200 DeFi-Anwendungen, von denen wöchentlich mehr auf den Markt kommen. Die erste Dapp, die sich allgemein durchsetzte, war MakerDAO, das sich seit 2015 weiterentwickelt.

Warum gibt es jetzt so viel Interesse an DeFi?

Mehrere DeFi-Apps wie Compound debütierten diesen Sommer mit dem Versprechen dreistelliger Renditen, die zahlreiche Spekulanten zum Investieren veranlassten. Längerfristig gewinnt die Idee globaler Finanzdienstleistungen unabhängig von Banken oder anderen Unternehmen, die scheitern können, angesichts der globalen Wirtschaften inmitten der Covid-19-Pandemie an Attraktivität.

Worin liegt hier der große potenzielle Nutzen?

Mehr als 1 Milliarde Menschen auf der ganzen Welt haben immer noch keinen Zugang zu grundlegenden Bankdienstleistungen. DeFi verspricht, jedem, der über eine Internetverbindung und ein Mobiltelefon verfügt, Zugang zu allen Bankdienstleistungen zu bieten – und mit seinen Ersparnissen eine Rendite zu erzielen, auch wenn sie noch so klein ist. Eine Gruppe, die sich insbesondere Dapps zuwendet, sind die sogenannten Miner von Bitcoin und anderen Kryptowährungen – Mining ist ein Rechenprozess, der verwendet wird, um die Transaktionen einer Währung zu überprüfen, die mit Zuschüssen der Währung belohnt werden. Bergleute sind oft nicht in der Lage, Kredite über traditionelle Finanzinstitute zu erhalten.

Was sind einige Fallstricke?

Wie alles andere im Bereich digitaler Währungen oder Software im Allgemeinen können DeFi-Konten für Hacker anfällig sein. Selbst fehlerhafter Code kann Wert zerstören. Nehmen Sie Yam Finance, das schnell einen Wert von 750 Millionen US-Dollar anhäufte – und dann Tage nach dem Start abstürzte, als ein Fehler im Code die ordnungsgemäße Funktion der App unmöglich machte. Spekulanten können auch einen Dienst aufpeppen – und den Wert einer App senken, wenn sie aussteigen. Die interne Logik einer Dapp kann auch potenziell das Angebot schrumpfen oder erweitern und den Wert einer Münze ändern. Das ist bei Ampleforth passiert, dessen Marktkapitalisierung in diesem Sommer in weniger als drei Wochen um fast zwei Drittel gestiegen ist. Es gibt keine Einlagensicherung für DeFi-Apps, aber das könnte sich ändern, da Teams wie Nexus Mutual Möglichkeiten entwickeln, eine Art Versicherung für das DeFi-Ökosystem bereitzustellen. Benutzer, die sich versehentlich auslöschen, sind ebenfalls erschreckend häufig.

Wie funktioniert das?

Da es keine Banken oder andere Vermittler gibt, die Ihnen SIcherheiten bieten, müssen Benutzer von DeFi-Anwendungen bei allem, was sie tun, sehr vorsichtig sein: Ihre Transaktionen können nicht rückgängig gemacht werden. DeFi-Benutzer könnten auch besser verstehen, wie ein bestimmter Dienst genau funktioniert, indem sie verwandte Whitepapers und Tutorials durchlesen – oder riskieren, viele unangenehme Überraschungen zu erleben. Eine weitere Risikoquelle: Viele DeFi-Ideen sind so neu, dass unklar ist, ob sie den bestehenden Vorschriften entsprechen.