Der Zusammenbruch der Silicon Valley Bank hebt die Gefahren des Fractional-Reserve-Banking hervor – Economics

– Lyn Alden (@LynAldenContact) 12. März 2023

Das größte Problem beim Mindestreserve-Banking ist die Gefahr eines Bank Runs, weil die Banken nur einen Bruchteil der Einlagen halten. Wenn eine große Anzahl von Einlegern gleichzeitig ihre Einlagen zurückfordert, hat die Bank möglicherweise nicht genügend Bargeld zur Verfügung, um diese Forderungen zu erfüllen. Dies wiederum verursacht eine Liquiditätskrise, da die Bank die Einleger nicht beschwichtigen kann und gezwungen sein könnte, ihren Verpflichtungen nicht nachzukommen. Ein Bank Run kann bei anderen Einlegern, die an anderen Standorten Bankgeschäfte tätigen, Panik auslösen. Eine größere Panik könnte sich im gesamten Finanzsystem ausbreiten, zu wirtschaftlicher Instabilität führen und möglicherweise eine umfassendere Finanzkrise verursachen.

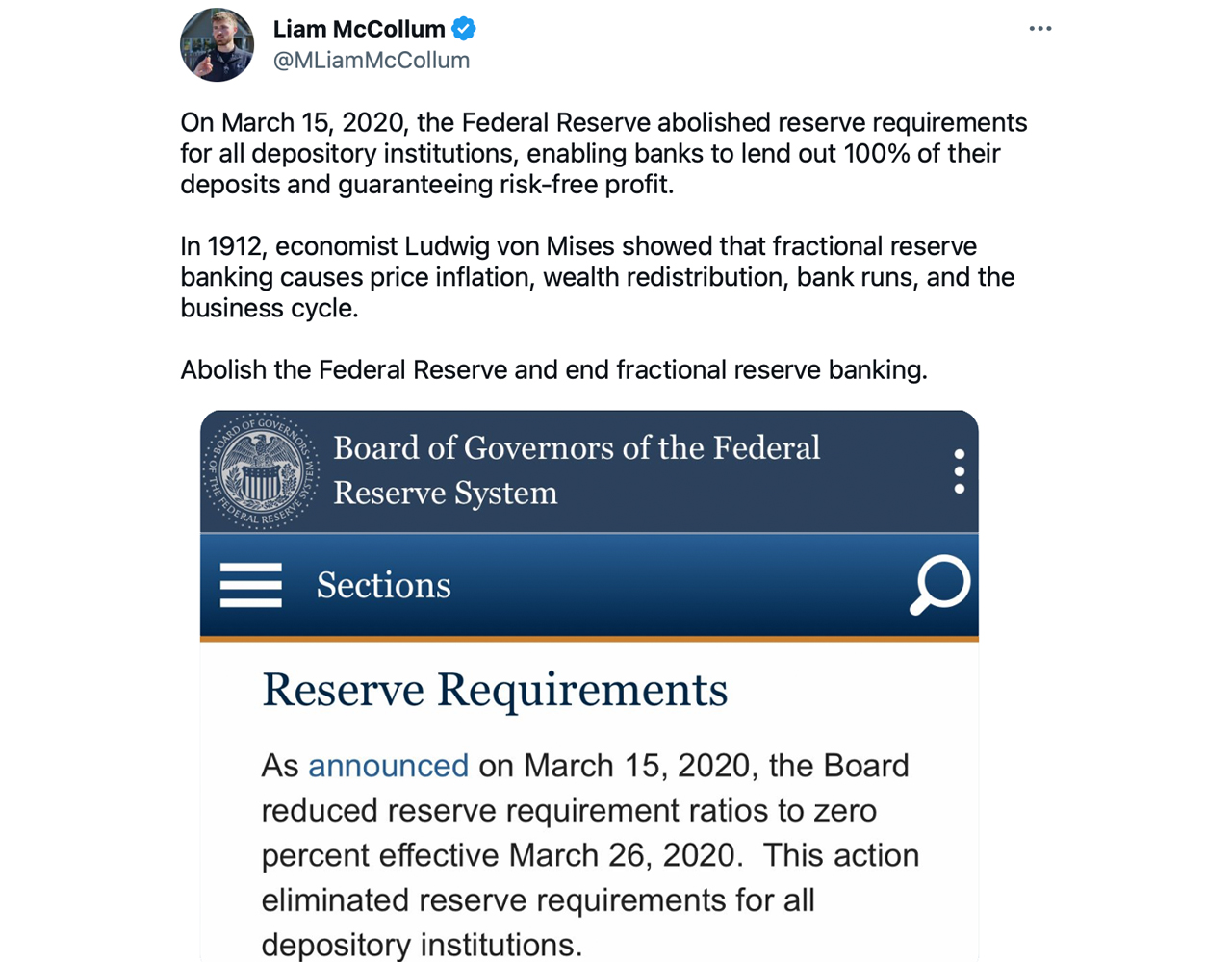

„So nennt man das Teilreserve-Banking“

„Was ist der Bruch?“

„Früher waren es 10 %. Jetzt sind es 0.“ pic.twitter.com/iBbH6yxDXn

— foobar (@0xfoobar) 12. März 2023

Electronic Banking und die Geschwindigkeit von Informationen können die Bedrohung durch finanzielle Ansteckung schüren

In dem Film „It’s a Wonderful Life“ verbreitete sich die Nachricht von der Insolvenz wie ein Lauffeuer in der Stadt, aber Nachrichten über Banken könnten heutzutage aufgrund mehrerer Faktoren im Zusammenhang mit technologischen Fortschritten und der Geschwindigkeit von Informationen viel schneller sein. Erstens hat das Internet die schnelle Verbreitung von Informationen erleichtert, und Nachrichten über die finanzielle Instabilität einer Bank können schnell über soziale Medien, Nachrichten-Websites und andere Online-Plattformen verbreitet werden.

Fractional Reserve Banking funktioniert NICHT, besonders im Zeitalter des Internets und der sozialen Medien.

Informationen und Ängste verbreiten sich viel zu schnell, als dass eine Institution darauf reagieren könnte.

Was früher Wochen dauerte, dauert Minuten.

Eine schwache Institution kann innerhalb weniger Stunden aufgedeckt werden und zusammenbrechen.

– Der Wolf aller Straßen (@scottmelker) 12. März 2023

Zweitens hat Electronic Banking Transaktionen schneller gemacht, und Personen, die Geld abheben möchten, können dies tun, ohne physisch in die Filiale gehen zu müssen. Die Geschwindigkeit des Online-Bankings kann zu einem schnelleren und umfassenderen Ansturm auf eine Bank führen, wenn Einleger das Risiko wahrnehmen, dass ihre Gelder nicht mehr verfügbar sind.

Schließlich, und vielleicht der wichtigste Teil der heutigen Unterschiede, ist die Vernetzung des globalen Finanzsystems, dass ein Bank Run in einem Land schnell auf andere Regionen übergreifen kann. Die Geschwindigkeit von Informationen, elektronischem Banking und dem vernetzten Finanzsystem könnte sehr wohl zu einer viel schnelleren und breiteren Ansteckungswirkung führen, als dies in der Vergangenheit möglich war. Während die Fortschritte in der Technologie das Bankwesen viel effizienter und einfacher gemacht haben, haben diese Systeme das Potenzial für eine finanzielle Ansteckung und die Geschwindigkeit, mit der ein Bank Run auftreten kann, erhöht.

Täuschung und „Wellen von Kreditblasen mit kaum einem Bruchteil an Reserve“

Wie bereits erwähnt, haben viele Marktbeobachter, Analysten und renommierte Ökonomen vor den Problemen mit Mindestreservebanken gewarnt. Sogar der Schöpfer von Bitcoin, Satoshi Nakamoto, schrieb über die Gefahren in dem wegweisenden Whitepaper: „Man muss darauf vertrauen, dass die Zentralbank die Währung nicht entwertet, aber die Geschichte der Fiat-Währungen ist voll von Vertrauensbrüchen. Den Banken muss vertraut werden, dass sie unser Geld aufbewahren und elektronisch überweisen, aber sie verleihen es in Wellen von Kreditblasen mit kaum einem Bruchteil an Reserven“, schrieb Nakamoto. Diese Aussage hebt das Risiko hervor, das mit dem Teilreserve-Banking verbunden ist, bei dem Banken mehr Geld verleihen, als sie in Reserven haben.

Murray Rothbard, ein österreichischer Ökonom und Libertärer, war ein scharfer Kritiker des Teilreserve-Bankwesens. „Fractional Reserve Banking ist von Natur aus betrügerisch, und wenn es nicht von der Regierung subventioniert und privilegiert würde, könnte es nicht lange existieren“, sagte Rothbard einmal. Der österreichische Ökonom glaubte, dass das Teilreservesystem auf Täuschung beruhte und dass die Banken eine künstliche Kreditausweitung schufen, die zu Wirtschaftsbooms und anschließenden Zusammenbrüchen führen könnte. Die Große Rezession im Jahr 2008 war eine Erinnerung an die Gefahren des Teilreserve-Bankwesens, und es war dasselbe Jahr, in dem Bitcoin als Alternative zum traditionellen Bankwesen eingeführt wurde, das nicht auf die Vertrauenswürdigkeit zentralisierter Institutionen angewiesen ist.

So seltsam, wie Amerika plötzlich aufwachte und erkannte, was Mindestreservebanken sind

– Erik Voorhees (@ErikVoorhees) 12. März 2023

Die Probleme mit der SVB haben gezeigt, dass die Menschen viel über diese Themen und über das Fractional Banking insgesamt lernen müssen. Derzeit fordern einige Amerikaner die Fed auf, die Silicon Valley Bank zu retten, in der Hoffnung, dass die Bundesregierung einspringen wird, um zu helfen. Doch selbst wenn die Fed in Bezug auf die SVB den Tag rettet, bestehen die Gefahren des Teilreserve-Bankwesens immer noch, und viele verwenden den Zusammenbruch der SVB als Beispiel dafür, warum man dem Bankensystem, das auf diese Weise arbeitet, nicht vertrauen sollte.

Welche Schritte sollten Ihrer Meinung nach Einzelpersonen und Finanzinstitute unternehmen, um sich auf die potenzielle Gefahr einer finanziellen Ansteckung in der sich schnell entwickelnden digitalen Landschaft von heute vorzubereiten und diese zu mindern? Teilen Sie Ihre Gedanken im Kommentarbereich unten mit.

Bildnachweis: Shutterstock, Pixabay, Wiki Commons, Wall Street Mojo, It’s a Wonderful Life, Twitter

(function(d, s, id) {

var js, fjs = d.getElementsByTagName(s)[0];

if (d.getElementById(id)) return;

js = d.createElement(s); js.id = id;

js.src=“

fjs.parentNode.insertBefore(js, fjs);

}(document, ’script‘, ‚facebook-jssdk‘));