Die Korrelation von Bitcoin zu Risikoanlagen

Während viele Bitcoin-Investoren darauf achten, dass sich der Vermögenswert als sicherer Hafen verhält, hat sich Bitcoin in der Regel letztendlich als die riskanteste aller Risikoallokationen erwiesen.

Das Folgende ist ein Auszug aus einer kürzlich erschienenen Ausgabe von Bitcoin Magazine PRO, dem Premium-Märkte-Newsletter von Bitcoin Magazine. Melden Sie sich jetzt an, um zu den Ersten zu gehören, die diese Einblicke und andere On-Chain-Bitcoin-Marktanalysen direkt in Ihren Posteingang erhalten.

Kurzfristiger Preis versus langfristige Abschlussarbeit

Wie sich Bitcoin, der Vermögenswert, in Zukunft verhalten wird und wie er derzeit auf dem Markt gehandelt wird, hat sich als drastisch anders als unsere langfristige These erwiesen. In diesem Artikel werfen wir einen tieferen Blick auf diese Risikokorrelationen und vergleichen die Renditen und Korrelationen zwischen Bitcoin und anderen Anlageklassen.

Durch die konsequente Verfolgung und Analyse dieser Korrelationen können wir besser verstehen, ob und wann Bitcoin einen echten Moment der Entkopplung von seinem aktuellen Trend hat. Wir glauben nicht, dass wir uns heute in dieser Phase befinden, gehen aber davon aus, dass eine Entkopplung in den nächsten fünf Jahren wahrscheinlicher sein wird.

Korrelationen zwischen Makrolaufwerken

Zunächst betrachten wir die Korrelationen der Ein-Tages-Renditen für Bitcoin und viele andere Vermögenswerte. Letztendlich wollen wir wissen, wie sich Bitcoin im Vergleich zu anderen wichtigen Anlageklassen entwickelt. Es gibt viele Erzählungen darüber, was Bitcoin ist und was es sein könnte, aber das unterscheidet sich davon, wie der Markt damit handelt.

Die Korrelationen reichen von negativ eins bis eins und zeigen an, wie stark eine Beziehung zwischen zwei Variablen oder in unserem Fall Vermögensrenditen besteht. Typischerweise liegt eine starke Korrelation über 0,75 und eine moderate Korrelation über 0,5. Höhere Korrelationen zeigen, dass sich Vermögenswerte in die gleiche Richtung bewegen, während das Gegenteil für negative oder inverse Korrelationen gilt. Korrelationen von 0 zeigen eine neutrale Position oder keinen wirklichen Zusammenhang an. Die Betrachtung längerer Zeitfenster gibt einen besseren Hinweis auf die Stärke einer Beziehung, da kurzfristige, flüchtige Veränderungen entfernt werden.

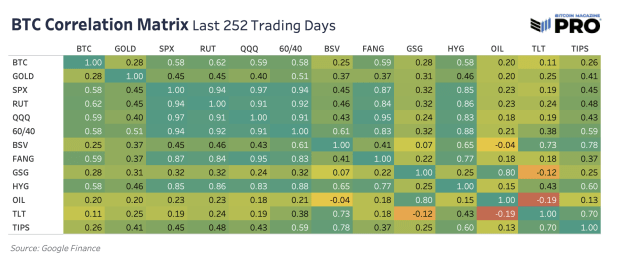

Die Korrelation mit Bitcoin, die in den letzten zwei Jahren am meisten beobachtet wurde, ist die Korrelation mit „risikobehafteten“ Vermögenswerten. Beim Vergleich von Bitcoin mit traditionellen Anlageklassen und Indizes im letzten Jahr oder 252 Handelstagen korreliert Bitcoin am stärksten mit vielen Risiko-Benchmarks: S&P 500 Index, Russel 2000 (Small-Cap-Aktien), QQQ ETF, HYG High Yield Corporate Bond ETF und der FANG Index (Technologie mit hohem Wachstum). Tatsächlich weisen viele dieser Indizes eine starke Korrelation zueinander auf, was zeigt, wie stark alle Vermögenswerte in diesem aktuellen makroökonomischen Regime korreliert sind.

Die folgende Tabelle vergleicht Bitcoin mit einigen wichtigen Anlageklassen-Benchmarks mit hohem Beta, Aktien, Öl und Anleihen.

<figcaption><em>Beachten Sie, dass Sie alle diese Indizes/Assets auf Google Finanzen mit den Tickern oben finden können. Für 60/40 verwenden wir den BIGPX Blackrock 60/40 Target Allocation Fund, GSG ist der S&P GSCI Commodity ETF und BSV ist der Vanguard Short-Term Bond Index Fund ETF. </em></figcaption>

</figure><p>Ein weiterer wichtiger Hinweis ist, dass Spot-Bitcoin auf einem 24/7-Markt gehandelt wird, während diese anderen Vermögenswerte und Indizes dies nicht tun. Korrelationen werden hier wahrscheinlich unterschätzt, da Bitcoin in der Vergangenheit bewiesen hat, dass es breitere Risiko- oder Liquiditätsmarktbewegungen anführt, da Bitcoin jederzeit gehandelt werden kann. Da der CME-Futures-Markt von Bitcoin gewachsen ist, führt die Verwendung dieser Futures-Daten zu einer weniger volatilen Sicht auf Korrelationsänderungen im Laufe der Zeit, da sie innerhalb der gleichen Zeitbeschränkungen wie traditionelle Vermögenswerte gehandelt werden. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/01/Bitcoin-Verkaeufer-erschoepft-Akkumulatoren-HODL-The-Line.jpg" height="155" width="620">

</figure><p>Betrachtet man die rollierenden 3-Monats-Korrelationen von Bitcoin-CME-Futures im Vergleich zu einigen der oben erwähnten Risk-On-Indizes, so verfolgen sie alle nahezu dasselbe. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/02/1676535957_304_Die-Korrelation-von-Bitcoin-zu-Risikoanlagen.png" height="372" width="620">

<figcaption>Bitcoin CME-Futures korrelierten mit risikobehafteten Vermögenswerten.</figcaption>

</figure><p>Obwohl Bitcoin sein eigenes, branchenweites Kapitulations- und Entschuldungsereignis hatte, das mit vielen historischen Bodenbildungsereignissen der Vergangenheit konkurriert, haben sich diese Beziehungen zum traditionellen Risiko nicht wesentlich geändert.

Bitcoin hat sich letztendlich als die riskanteste aller Risikoallokationen und als Liquiditätsschwamm erwiesen und bei allen Hinweisen auf eine zunehmende Liquidität, die wieder auf den Markt kommt, eine gute Leistung gezeigt. Es kehrt sich mit dem geringsten Anzeichen einer steigenden Aktienvolatilität in diesem aktuellen Marktregime um.

Wir gehen davon aus, dass sich diese Dynamik im Laufe der Zeit erheblich ändern wird, wenn sich das Verständnis und die Akzeptanz von Bitcoin beschleunigen. Diese Annahme ist das, was wir als den asymmetrischen Vorteil sehen, wie Bitcoin heute gehandelt wird, im Vergleich zu dem, wie es in 5-10 Jahren gehandelt wird. Bis dahin bleiben die Risikokorrelationen von Bitcoin kurzfristig die dominierende Marktkraft und sind der Schlüssel zum Verständnis seiner potenziellen Entwicklung in den nächsten Monaten.

Lesen Sie hier den vollständigen Artikel.