Die Big-Flip-These hat in der Finanzwelt an Bedeutung gewonnen und beschreibt den fehlgeleiteten Glauben des Marktes an den Weg der Inflation und der Leitzinsen.

Der folgende Artikel ist ein kostenloses vollständiges Stück aus einer kürzlich erschienenen Ausgabe von Bitcoin Magazine PRO, dem Premium-Märkte-Newsletter von Bitcoin Magazine. Um zu den Ersten zu gehören, die diese Erkenntnisse und andere On-Chain-Bitcoin-Marktanalysen direkt in Ihren Posteingang erhalten, Abonniere jetzt.

Der große Flip

In diesem Artikel brechen wir eine Makrothese auf, die in der Finanzwelt immer mehr an Bedeutung gewinnt. Der „Big Flip“ wurde zuerst von einem pseudonymen Makrohändler eingeführt INArteCarloDossund basiert auf dem offensichtlich irrtümlichen Glauben des Marktes an den Verlauf der Inflation und anschließend den Verlauf der Leitzinsen.

Um die These zu vereinfachen, wurde der Big Flip auf der Annahme aufgebaut, dass eine bevorstehende Rezession im Jahr 2023 falsch war. Auch wenn der Zinsmarkt den Glauben, dass eine bevorstehende Rezession wahrscheinlich ist, vollständig eingepreist hatte, könnte es länger dauern, bis sich der große Umschwung und die Rezessionszeitachse abspielen. Diese Veränderung der Markterwartungen lässt sich insbesondere anhand der Fed-Fonds-Futures und der Short-End-Zinssätze für US-Treasuries ablesen.

In der zweiten Hälfte des Jahres 2022, als der Marktkonsens von der Erwartung einer verfestigten Inflation zu einer Desinflation und einem schließlichen wirtschaftlichen Rückgang im Jahr 2023 umschlug, begann der Zinsmarkt, mehrere Zinssenkungen der Federal Reserve einzupreisen, was den Aktien als Rückenwind diente diese Erwartung eines niedrigeren Abzinsungssatzes.

In „No Policy Pivot In Sight: „Higher For Longer“ Rates On The Horizon“ schrieben wir:

„Unserer Ansicht nach wird die Fed-Politik ausreichend restriktiv bleiben, bis es zu einer signifikanten Verlangsamung der annualisierten 1-Monats- und 3-Monats-Messwerte für Maßnahmen im Sticky Bucket kommt – und könnte sogar noch weiter straffen.“

„Während es wahrscheinlich nicht im Interesse der meisten passiven Marktteilnehmer liegt, die Vermögensallokation ihres Portfolios basierend auf dem Ton oder Ausdruck des Fed-Vorsitzenden dramatisch zu ändern, glauben wir, dass „länger höher“ ein Ton ist, den die Fed tun wird weiterhin mit dem Markt kommunizieren.

„In dieser Hinsicht ist es wahrscheinlich, dass diejenigen, die versuchen, den politischen Drehpunkt aggressiv voranzutreiben, zumindest vorübergehend wieder ins Abseits geraten.

„Wir glauben, dass eine Anpassung der Zinserwartungen nach oben im Jahr 2023 möglich ist, da die Inflation anhaltend bleibt. Dieses Szenario würde zu einem anhaltenden Ratschen der Zinsen führen und die Preise für Risikoanlagen nach unten drücken, um höhere Diskontsätze widerzuspiegeln.“

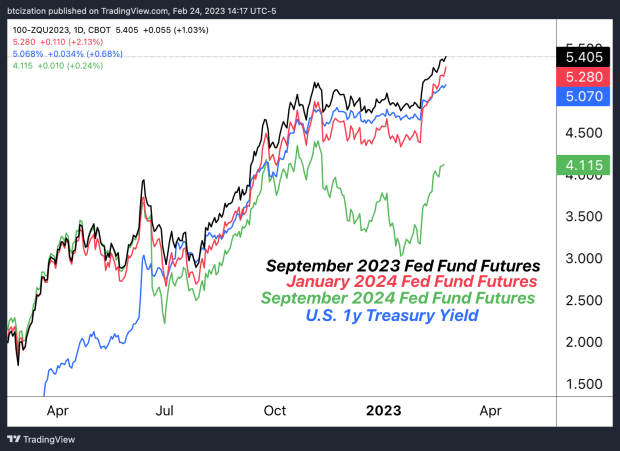

Seit der Veröffentlichung dieses Artikels am 31. Januar sind die Fed-Fonds-Futures für Januar 2024 um 82 Basispunkte (+0,82 %) gestiegen und haben damit mehr als drei vollständige Zinssenkungen zunichte gemacht, die der Markt ursprünglich für 2023 erwartet hatte, mit a Eine Reihe von Rednern der Fed bekräftigten kürzlich diese „höher für länger“-Haltung.

Während wir diesen Artikel verfassten, spielt sich die Big-Flip-These weiterhin ab. Am 24. Februar lag der Core PCE-Preisindex höher als erwartet.

<figcaption>Fed-Fonds-Futures werden weiterhin höher bewertet, da die Zinserwartungen steigen.</figcaption>

</figure><p>Unten ist der erwartete Pfad für den Leitzins der Fed im Oktober, Dezember und in der Gegenwart dargestellt. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779371_768_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="385" width="620">

<figcaption>Quelle: <a rel="nofollow noopener" target="_blank" href="https://twitter.com/JoeConsorti">Joe Consorti</a></figcaption>

</figure><p>Trotz der disinflationären CPI-Messwerte im Jahresvergleich während eines Großteils der zweiten Hälfte des Jahres 2022 ist die Natur dieses inflationären Marktregimes etwas, das die meisten Marktteilnehmer noch nie erlebt haben. Dies kann zu dem Glauben an „vorübergehenden“ Druck führen, obwohl die Inflation in Wirklichkeit aufgrund eines strukturellen Mangels auf dem Arbeitsmarkt verfestigt zu sein scheint, ganz zu schweigen von den seit Oktober stark entspannten finanziellen Bedingungen. Die Lockerung der finanziellen Bedingungen erhöht die Neigung der Verbraucher, weiterhin Geld auszugeben, und erhöht den Inflationsdruck, den die Fed zu unterdrücken versucht. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779372_306_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="320" width="620">

<figcaption>Die Arbeitslosigkeit ist auf einem 53-Jahres-Tief.</figcaption>

</figure><p>Da die offizielle Arbeitslosenquote in den Vereinigten Staaten auf einem 53-Jahres-Tiefstand liegt, wird die strukturelle Inflation am Arbeitsplatz anhalten, bis der Arbeitsmarkt ausreichend locker ist, was die Fed dazu zwingen wird, den Gürtel weiter enger zu schnallen, um die Inflation zu ersticken Inflation, die sich zunehmend festzusetzen scheint.

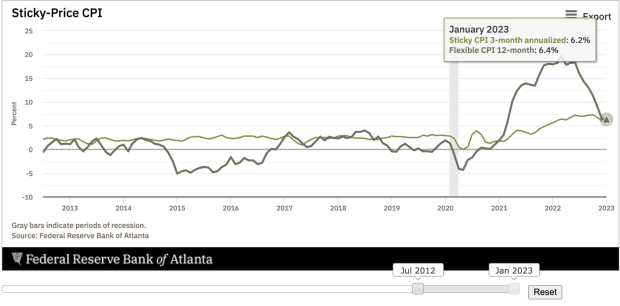

Während die flexiblen Komponenten des Verbraucherpreisindex seit ihrem Höchststand im Jahr 2022 aggressiv gefallen sind, bleiben die klebrigen Komponenten der Inflation – mit besonderem Schwerpunkt auf den Löhnen im Dienstleistungssektor – weiterhin hartnäckig hoch, was die Fed dazu veranlasst, ihre Mission fortzusetzen, den Index zu saugen Luft aus dem bildlichen Raum der US-Wirtschaft.

Der Sticky CPI misst die Inflation von Waren und Dienstleistungen, bei denen sich die Preise tendenziell langsamer ändern. Dies bedeutet, dass eine einmal eintretende Preiserhöhung viel weniger wahrscheinlich nachlässt und weniger empfindlich auf Druck reagiert, der von einer strafferen Geldpolitik ausgeht. Da der Sticky CPI auf dreimonatiger annualisierter Basis immer noch 6,2 % beträgt, gibt es reichlich Beweise dafür, dass die Fed eine „länger höhere“ Politik braucht. Dies scheint genau das zu sein, was eingepreist wird.

<figcaption>Sticky CPI bleibt erhöht.</figcaption>

</figure><p>Bloomberg, der am 18. Februar veröffentlicht wurde, bekräftigte in dem Artikel „Fed's Preferred Inflation Gauges Seen Running Hot“ die Haltung, dass die Desinflation wieder in Richtung einer erneuten Beschleunigung umschwenkt.</p><blockquote><p>„Es ist erstaunlich, dass der Rückgang der Jahresinflation angesichts der günstigen Basiseffekte und des Angebotsumfelds vollständig zum Stillstand gekommen ist. Das heißt, es braucht nicht viel, bis neue Inflationsspitzen entstehen.“ — Bloomberg Economics </p></blockquote><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779372_722_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="358" width="620">

<figcaption>Nachdem die Inflation nachzulassen schien, kommt die PCE im Januar heißer als erwartet.</figcaption>

</figure><p>Dies geschieht zu einer Zeit, in der die Verbraucher immer noch ungefähr 1,3 Billionen US-Dollar an überschüssigen Einsparungen beim Kraftstoffverbrauch haben. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779372_216_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="422" width="620">

<figcaption>Quelle: <a rel="nofollow noopener" target="_blank" href="https://twitter.com/GregDaco">Gregor Daco</a></figcaption>

</figure><p>Während die Sparquote extrem niedrig ist und die Gesamtersparnisse der Haushalte schwinden, deuten die Beweise darauf hin, dass es genügend Puffer gibt, um die Wirtschaft vorerst nominal weiter am Laufen zu halten, was den Inflationsdruck schürt und gleichzeitig die Verzögerungseffekte der Geldpolitik verursacht durch die Wirtschaft filtern. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779372_959_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="317" width="620">

<figcaption>Die persönlichen Ersparnisse schwinden.</figcaption>

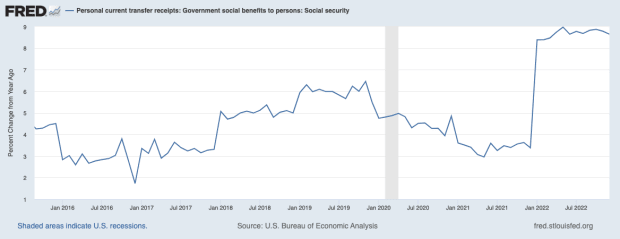

</figure><p>Es ist auch wichtig, sich daran zu erinnern, dass es einen Teil der Wirtschaft gibt, der weit weniger zinssensitiv ist. Während die finanzialisierte Welt – Wall Street, Risikokapitalfirmen, Technologieunternehmen usw. – auf die Nullzinspolitik angewiesen ist, gibt es einen anderen Teil der US-Wirtschaft, der sehr unempfindlich gegenüber Zinsen ist: diejenigen, die von Sozialleistungen abhängig sind.

Diejenigen, die von Bundesausgaben abhängig sind, spielen eine große Rolle dabei, die nominell heiße Wirtschaft voranzutreiben, da die Anpassung der Lebenshaltungskosten (COLA) im Januar vollständig umgesetzt wurde und den Empfängern eine nominelle Steigerung der Kaufkraft um 8,3 % bescherte.

<figcaption>Jährliche Veränderung der Sozialversicherungsleistungen. Quelle: Fred</figcaption>

</figure><p>Sozialhilfeempfänger verfügen faktisch über keine erhöhte Kaufkraft. Die Psychologie einer nominellen Erhöhung der Ausgaben ist stark, insbesondere für eine Generation, die nicht an Inflationsdruck gewöhnt ist. Das zusätzliche Geld in den Sozialversicherungsschecks wird weiterhin zu nominellen wirtschaftlichen Impulsen führen. </p><h4>Core PCE kommt heiß ins Spiel</h4><p>Bei den Kern-PCE-Daten vom 24. Februar war der Monat-gegen-Monat-Wert die größte Veränderung des Index seit März 2022 und durchbrach den disinflationären Trend, der in der zweiten Jahreshälfte beobachtet wurde und als vorübergehender Rückenwind für Risikoanlagen und Anleihen diente. </p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779373_307_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="500" width="620">

<figcaption>Quelle: <a rel="nofollow noopener" target="_blank" href="https://twitter.com/NickTimiraos">Nick Timiraos</a></figcaption>

</figure><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779373_998_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="349" width="620">

<figcaption>Die US-Inflationsanzeigen beschleunigen sich wieder.</figcaption>

</figure><p>Der heiße Kern-PCE-Druck ist für die Fed von entscheidender Bedeutung, da der Kern-PCE angesichts des Ausschlusses von Energie- und Lebensmittelpreisen insbesondere einen Mangel an Variabilität in den Daten im Vergleich zum CPI aufweist. Während man sich fragen kann, ob ein Inflationsmesser ohne Energie oder Lebensmittel realisierbar ist, ist der wichtigste Punkt, den es zu verstehen gilt, dass die Volatilität von Rohstoffen dieser Kategorien den Trend mit erhöhter Volatilität verzerren kann. Die wirkliche Sorge für Jerome Powell und die Fed ist eine Lohn-Preis-Spirale, bei der höhere Preise höhere Preise erzeugen und sich in einer unangenehmen Rückkopplungsschleife in der Psychologie von Unternehmen und Arbeitern festsetzen.</p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779373_271_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="349" width="620">

<figcaption>Die Inflation dauert länger als erhofft, wie der Sticky CPI zeigt.</figcaption>

</figure><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779373_766_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="349" width="620">

<figcaption>Der Arbeitsmarkt ist immer noch zu heiß für die Zerstörung der Nachfrage, die erforderlich ist, um die Inflation zu senken.</figcaption>

</figure><blockquote><p>„Das ist die Sorge von Powell und seinen Kollegen, die etwa 600 Meilen entfernt in Washington sitzen und versuchen zu entscheiden, wie viel höher sie die Zinssätze anheben müssen, um die Inflation zu zähmen. Was Farley beschreibt, kommt dem, was im Fachjargon als Lohn-Preis-Spirale bekannt ist, unangenehm nahe – genau das, was die Fed um jeden Preis vermeiden will.“ —- „Jerome Powells schlimmste Befürchtungen werden auf dem südlichen Arbeitsmarkt wahr“</p></blockquote><p>Die nächste Sitzung der Fed findet am 21. und 22. März statt, wo der Markt zum Zeitpunkt der Abfassung dieses Artikels eine Wahrscheinlichkeit von 73,0 % für eine Zinserhöhung um 25 Basispunkte angegeben hat, während die verbleibenden 27 % zu einer Erhöhung des Leitzinses um 50 Basispunkte tendieren.</p><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779374_759_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="417" width="620">

<figcaption>Quelle: CME FedWatch-Tool </figcaption>

</figure><p>Die zunehmende Dynamik für höhere Endzinssätze sollte den Marktteilnehmern zu denken geben, da die Aktienmarktbewertungen zunehmend von den Abschlägen am Zinsmarkt abgekoppelt zu sein scheinen.

Ein leitender Stratege von Morgan Stanley äußerte kürzlich gegenüber Bloomberg genau diese Besorgnis und verwies auf die Aktienrisikoprämie, ein Maß für die erwartete Renditedifferenz auf dem risikofreien (nominal ausgedrückten) Anleihemarkt im Verhältnis zu der auf dem Aktienmarkt erwarteten Gewinnrendite.

„Das verheißt nichts Gutes für Aktien, da die starke Rallye in diesem Jahr sie zu den teuersten seit 2007 gemacht hat, gemessen an der Aktienrisikoprämie, die ein Niveau erreicht hat, das als ‚Todeszone’ bekannt ist“, sagte der Stratege.

„Das Risiko-Ertrags-Verhältnis für Aktien ist jetzt ‚sehr schlecht‘, zumal die Fed weit davon entfernt ist, ihre geldpolitische Straffung zu beenden, die Zinsen über die gesamte Kurve hinweg höher bleiben und die Gewinnerwartungen immer noch 10 % bis 20 % zu hoch sind“, schrieb Wilson in einer Notiz .

„‚Es ist Zeit, ins Basislager zurückzukehren, bevor die nächsten Gewinnprognosen fallen‘, sagte der Stratege – auf Platz 1 in der letztjährigen Umfrage von Institutional Investor, als er den Ausverkauf von Aktien richtig vorhersagte.“ — Laut Bloomberg und Morgan Stanley könnte der S&P 500 in Monaten um 26 % fallen

<figcaption>Die Aktienrisikoprämie des S&P 500 befindet sich in der „Todeszone“.</figcaption>

</figure><figure>

<img src="https://news-krypto.de/wp-content/uploads/2023/03/1677779374_414_The-Big-Flip-Die-Zinserwartungen-werden-nach-oben-neu-bewertet.png" height="646" width="620">

<figcaption>(<a rel="nofollow noopener" target="_blank" href="https://twitter.com/DylanLeClair_/status/1623372502696136705?s=20">Quelle</a>)</figcaption>

</figure><h4>Schlussbemerkung:</h4><p>Die Inflation ist fest in der US-Wirtschaft verankert, und die Fed ist entschlossen, die Zinsen so hoch wie nötig anzuheben, um den strukturellen Inflationsdruck ausreichend zu mindern, was wahrscheinlich erfordert, dass sowohl der Arbeitsmarkt als auch der Aktienmarkt in diesem Prozess brechen.

Die Hoffnungen auf eine sanfte Landung, die viele erfahrene Anleger zu Beginn des Jahres hegten, scheinen sich aufzulösen, denn „länger höher“ war die Schlüsselbotschaft, die der Markt in den letzten Tagen und Wochen gesendet hat.

Obwohl Aktien fast 20 % unter Allzeithochs liegen, sind sie heute teurer als auf dem Höhepunkt von 2021 und Anfang 2022, im Vergleich zu den auf dem Treasury-Markt angebotenen Sätzen.

Diese Umkehrung des Aktienkurses im Verhältnis zu Treasuries ist ein Paradebeispiel für den Big Flip in Aktion.